○七宗町会計規則

昭和39年12月25日

規則第1号

目次

第1章 総則(第1条~第3条)

第2章 金銭会計

第1節 収入(第4条~第19条)

第2節 支出(第20条~第38条)

第3節 振替収支及び更正(第39条~第41条)

第3章 指定金融機関等(第42条~第55条)

第4章 歳入歳出外現金及び保管有価証券(第56条)

第5章 物品会計

第1節 通則(第57条~第61条)

第2節 取得(第62条~第64条)

第3節 出納、保管及び処分(第65条~第74条)

第6章 帳簿及び証拠書類(第75条~第78条)

第7章 雑則(第79条~第82条)

附則

第1章 総則

(趣旨)

第1条 町の会計に関する事務の処理については、法令、条例及び他の規則に定めるもののほか、この規則の定めるところによる。

(1) 法 地方自治法(昭和22年法律第67号)をいう。

(2) 令 地方自治法施行令(昭和22年政令第16号)をいう。

(3) 収入調定者 町長又は町長から歳入の調定の権限の委任を受けた者をいう。

(4) 支出命令者 町長又は町長から支出命令の権限の委任を受けた者をいう。

(5) 指定金融機関等 指定金融機関及び収納代理金融機関をいう。

(6) 会計管理者等 会計管理者又は会計管理者からその出納事務の一部の委任を受けた者をいう。

(7) 課等の長 課長、議会事務局長、支所長及び委員会又は委員の事務局の長をいう。

(出納員等の任命の手続)

第3条 町長の行う出納員及びその他の会計職員の任命は、会計管理者の内申により行うものとする。ただし、滞納処分の執行及び未納金の整理のために出張を命ぜられた職員は、別に辞令を発せられなくても、その歳入(地方税法(昭和25年法律第226号)第16条の2の規定により有価証券による納付又は納入の委託を受けた場合で取立てのための費用として提供された現金を含む。)の収納に関する事務を担任する会計職員を命ぜられたものとする。

第2章 金銭会計

第1節 収入

(歳入の調定)

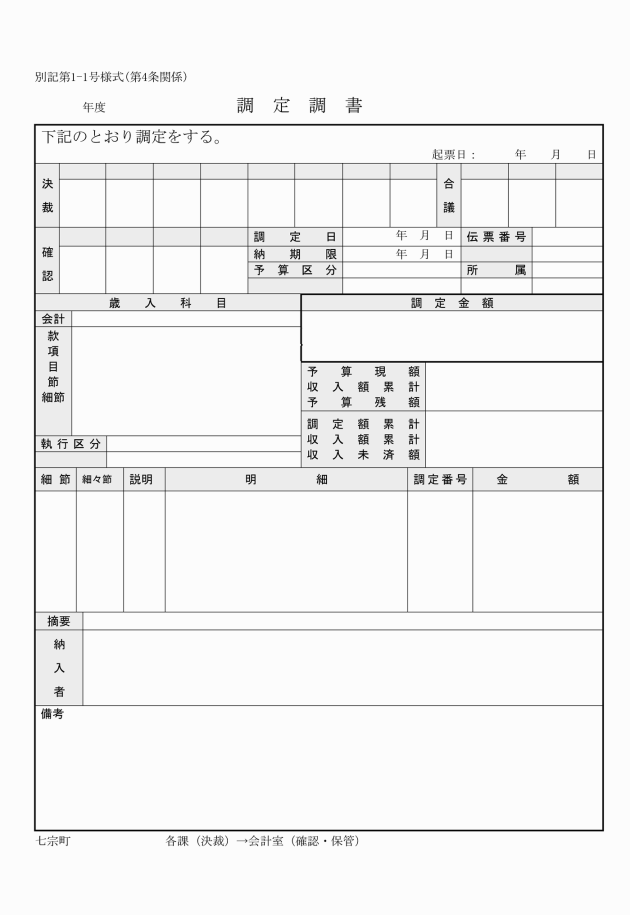

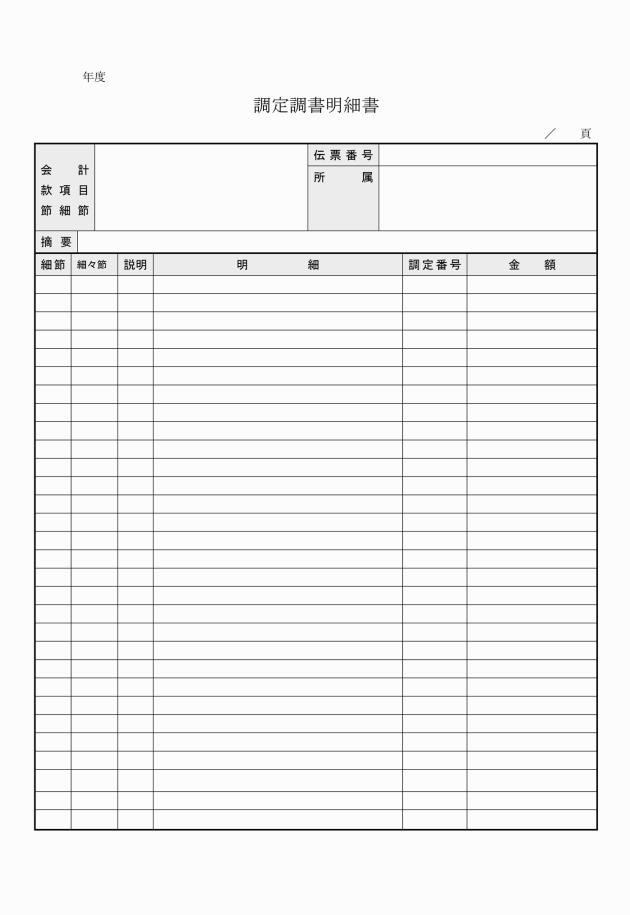

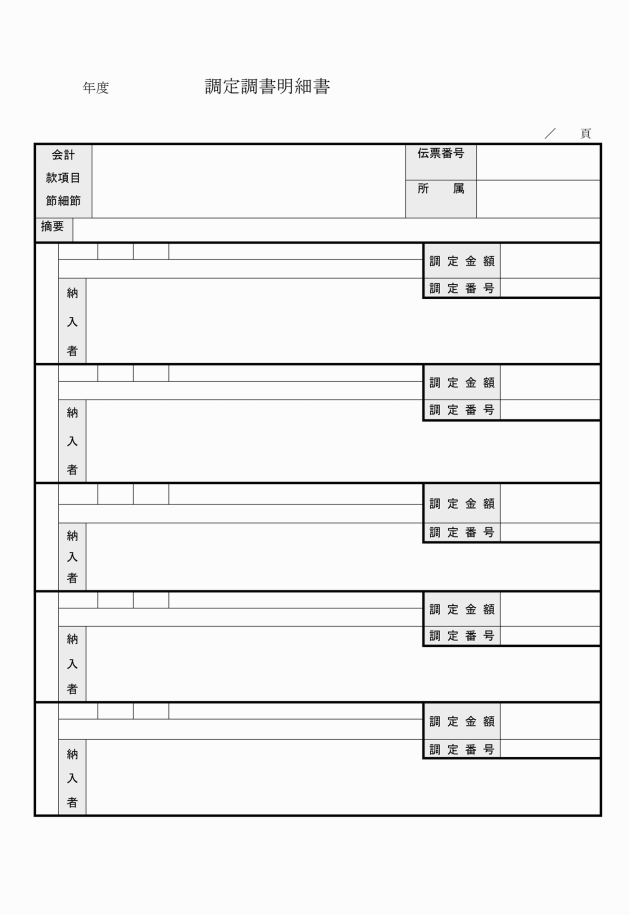

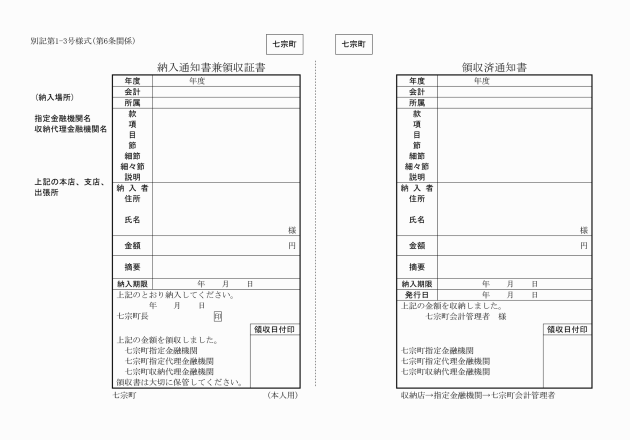

第4条 収入調定者は、法令、条例、契約等により歳入を収納しようとするとき、又はその他の歳入が決定し、収納を要するものがあるときは、調定調書(別記第1号様式)により調定しなければならない。調定後において調定もれその他の理由により当該調定金額を変更する必要がある場合における増加額又は減少額についても、また同様とする。

2 収入調定者は、次に掲げる歳入については、会計管理者から領収済通知書の送付を受けた後すみやかに調定しなければならない。

(1) 申告納付に係る地方税及び延滞金

(2) 戸籍手数料、印鑑証明手数料、公簿閲覧手数料等窓口でそのつど納付する手数料

(3) 収入証紙売りさばき代金

(4) 前3号のほか納付前に調定が困難な歳入

第5条 収入調定者は、令第169条の7第2項の規定による延納の特約をした場合又は令第171条の6の規定による履行延期の特約若しくは処分をした場合において債権金額を適宜分割徴収することとしたものについて、当該特約又は処分に基づき納期の到来するごとに当該金額について調定しなければならない。

2 第4条第2項に規定する歳入その他その性質上納入の通知を必要としない歳入については、納入通知書等の交付を省略することができる。

3 法令又は条例に定めがあるものを除くほか、納入通知書等に指定する納付期限は、これを送付する日から20日以内において定めなければならない。

(減額調定した場合の納付書の送付)

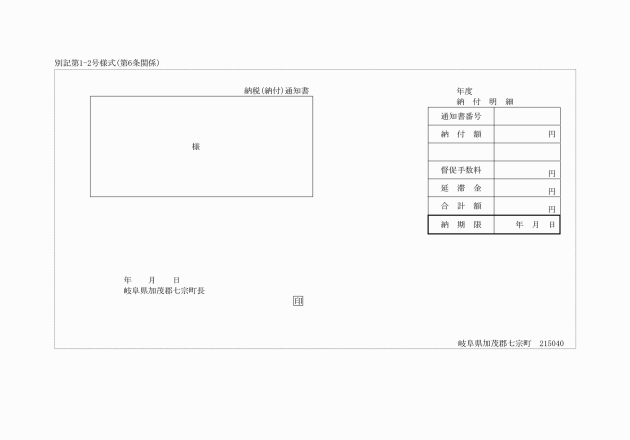

第7条 収入調定者は、第4条第1項後段の規定により減少額について調定した歳入で、既に納入通知書等を送付し、かつ、納付済となっていないものについては、直ちに納入義務者に対し納入通知書等に記載された納付すべき金額が当該調定後の納付すべき金額を超過している旨の通知をするとともに、納付に関し必要な事項を記載した納付書を当該通知に添えて送付しなければならない。

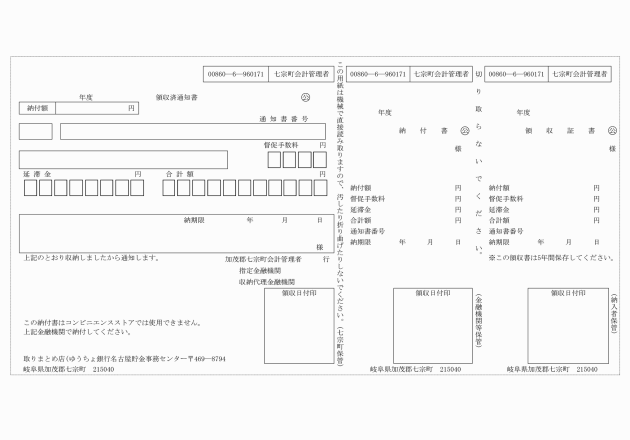

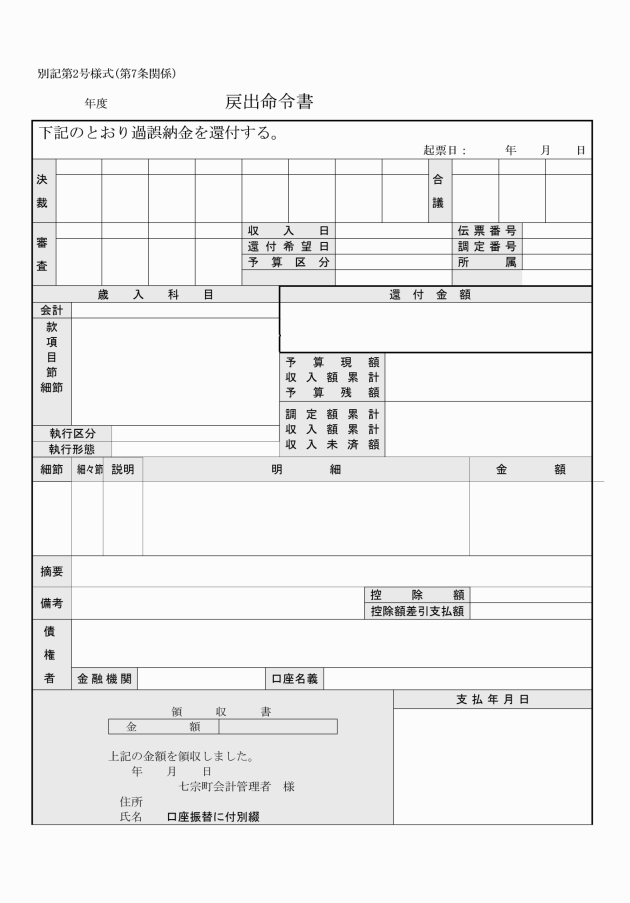

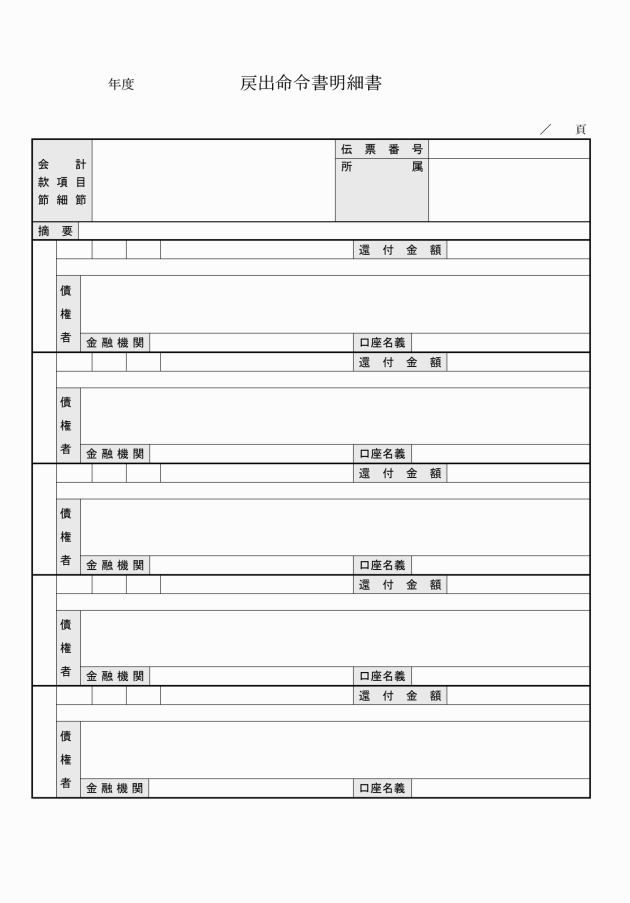

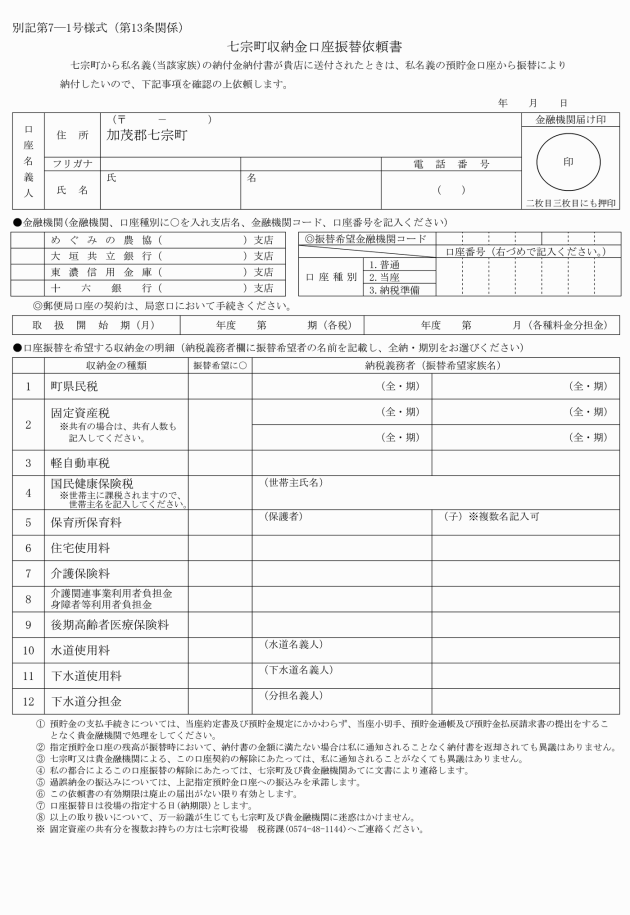

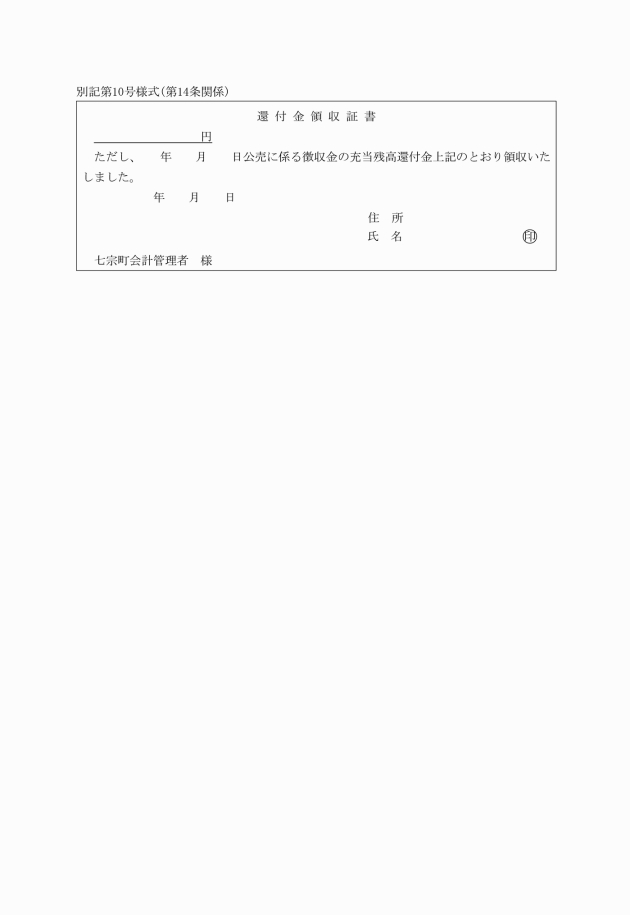

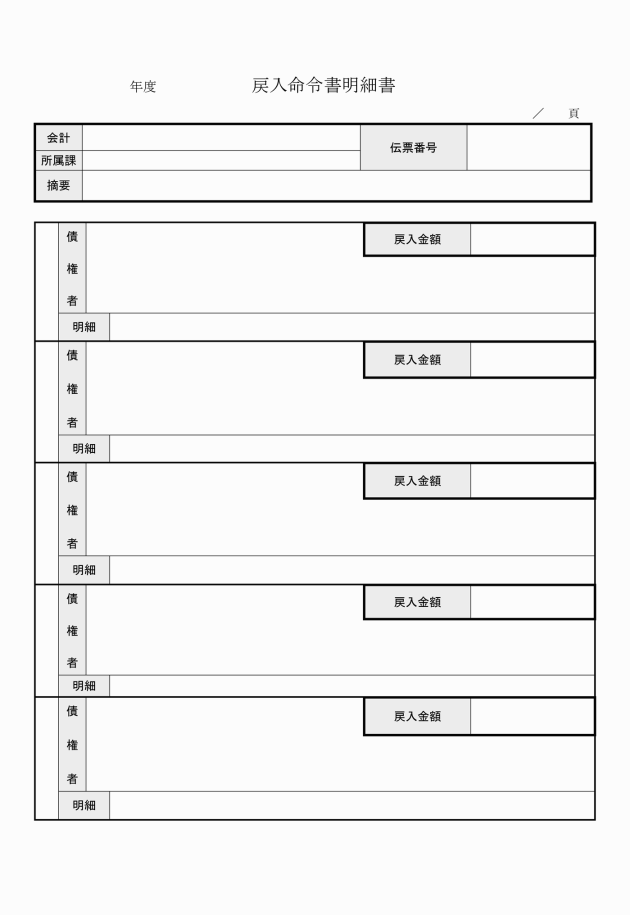

2 収入調定者は、誤納又は過納となつた歳入の戻出をしようとするときは納入義務者に還付の内訳を通知し、戻出命令書(別記第2―2号様式)により戻出しなければならない。

(納入通知書等の亡失等の場合の再発行)

第8条 収入調定者は、納入義務者から納入通知書等を亡失又は著しく汚損した旨の届出を受けたときは、直ちに再発行である旨を記載した納入通知書等を、当該納入義務者に送付しなければならない。

(会計管理者等の現金の収納)

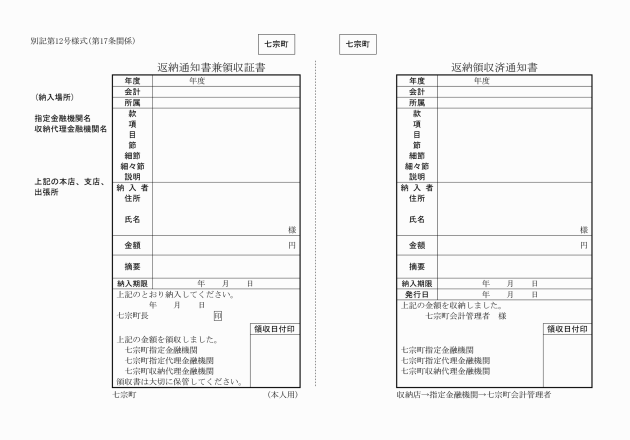

第9条 会計管理者等は、納入義務者から納入通知書等又は納付書を添え現金(現金に代えて納付される証券(以下「納付証券」という。)を含む。)の納付を受けたときは、これを収納し、領収証書(納付証券による納付にあっては「証券納付」と表示した領収証書。以下この条において同じ。)を納入義務者に交付し、領収済通知書を収入調定者に送付しなければならない。

2 会計管理者等は、納入義務者から納入通知書等又は納付書を添えないで現金又は納付証券の納付を受けたときは領収証書を納入義務者に交付し収納済の旨を収入調定者に通知しなければならない。

(代用納付小切手の支払地)

第11条 令第156条第1項第1号の規定による小切手は、その支払地が指定金融機関等の加入している手形交換所の手形交換参加区域内でなければならない。

2 指定金融機関等は、口座振替によって収納したときは、「口座振替」の旨を表示した領収証書を納入義務者に交付しなければならない。

3 指定金融機関等は、当該納入義務者の預金口座がなく又は残高がないため口座振替ができないときは、直ちに納入義務者に納入通知書等又は納付書を返還し、その旨を通知しなければならない。

4 指定金融機関等は、磁気媒体交換にて口座振替を行う場合は、前3項の規定の限りでない。

(歳入の徴収又は収納の委託)

第15条 町長は、令第158条第1項及び第158条の2第1項の規定により私人に歳入の徴収又は収納の事務を委託しようとするときは、あらかじめ会計管理者と協議するものとする。

2 歳入の徴収又は収納の事務の委託を受けた者(以下「収納受託者」という。)が行う収入金の徴収又は収納については、この条に規定する手続を除き、この規則に規定する歳入の調定及び納入の通知の手続又は現金出納員の行う手続の例によるほか、収入金の徴収にあつては金融機関の振込みの手続によることができる。

3 収納受託者は、歳入の収納をしたときは、納入義務者に対し、領収書又はこれに代わるものを交付しなければならない。

4 収納した現金等は、速やかに納入通知書等及び収納の内容を記載した計算書を添えて指定金融機関等に払い込まなければならない。

5 収納受託者は、歳入の調定、納入の通知及び収納の結果を町長が定める期間ごとに、町長に報告しなければならない。

6 令第158条の2第1項に規定する規則で定める基準は、次に掲げるとおりとする。

(1) 公金等の徴収又は収納の事務に関し、十分な実績を有していること。

(2) 事業規模が委託する事務を遂行するため十分であると認められ、かつ、安定的な経営基盤を有していること。

(3) 収納金に関する情報を電子計算組織により管理し、その電磁的記録(電子式方式、磁気的方式その他人の知覚によつては認識することができない方式で作られた記録をいう。)を提供することができること。

(4) 収納金を安全に、かつ、速やかに払い込むことができること。

(5) 個人情報の漏えい、滅失、毀損又は改ざんの防止その他の個人情報の適切な管理のために必要な体制を有していること。

(指定代理納付者の指定)

第15条の2 町長は、歳入の納付を行わせるため、指定代理納付者を指定することができる。

2 町長は、指定代理納付者の指定、指定の内容の変更又は指定の取消しをしたときは、その旨を告示しなければならない。

3 第1項の規定により納付を行わせることができる歳入は、地方税等及び寄附金のうち町長が認めたものとする。

(領収済通知書等の送付)

第16条 会計管理者は、指定金融機関から領収済通知書その他領収の事実を証する書類の送付を受けたときは、直ちにこれを収入調定者に送付しなければならない。

2 収入調定者は、支出済となった歳出の金額に返納をさせるため納入の通知がなされた返納金について出納閉鎖期日までに返納されないものがあるときは、その期日の翌日に当該金額につき調定しなければならない。

(収入未済金の翌年度への繰越し)

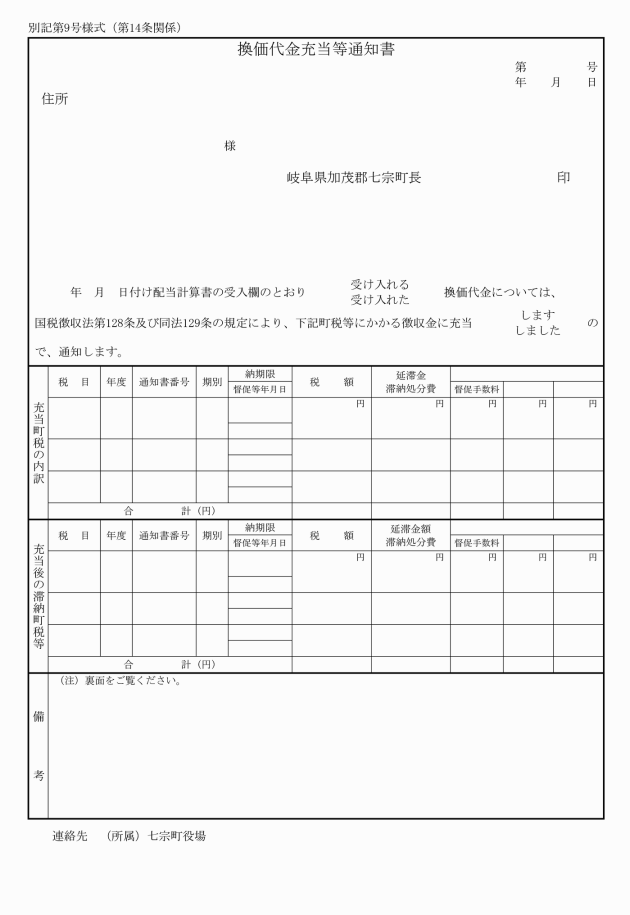

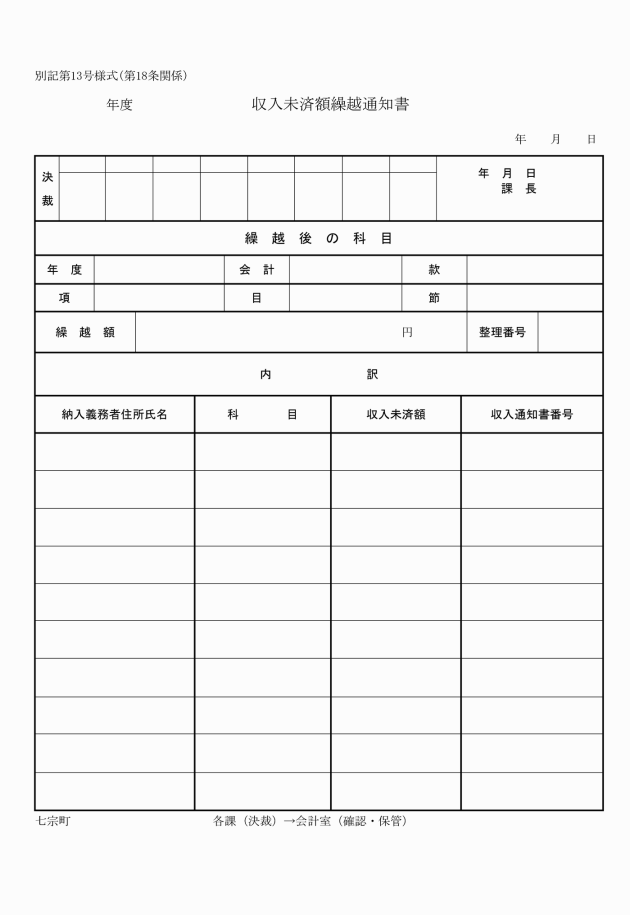

第18条 収入調定者は、当該年度において調定した歳入で当該年度出納閉鎖期日までに収納されなかったものがあるときは、その期日の翌日において当該金額を翌年度に繰越し、収入未済額繰越通知書(別記第13号様式)により会計管理者に通知しなければならない。

(不能欠損の手続)

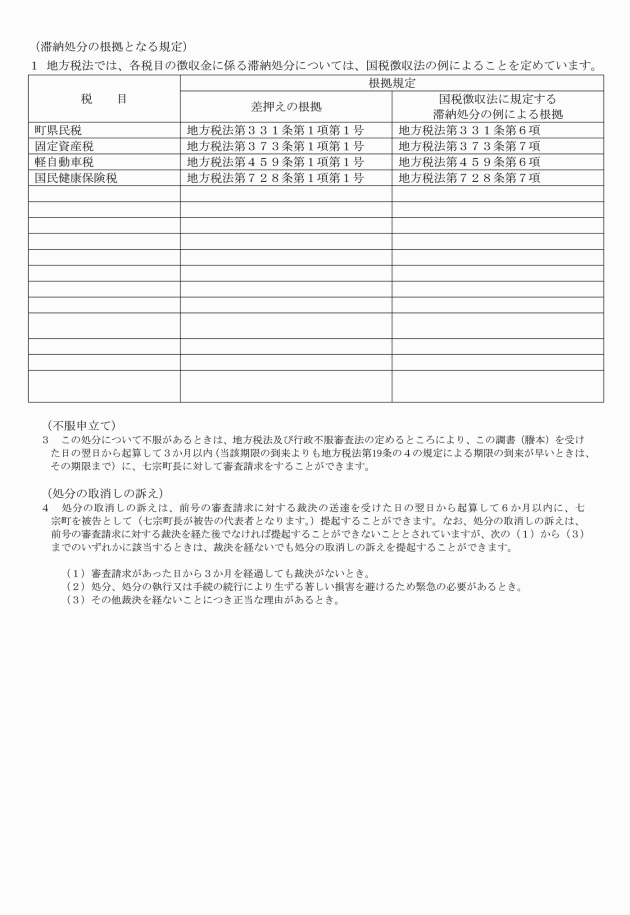

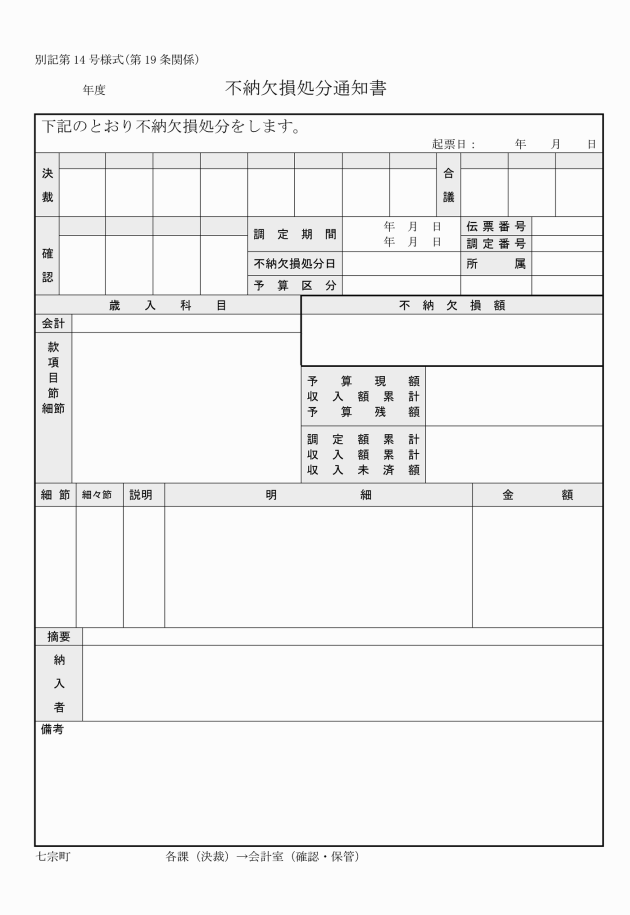

第19条 収入調定者は、歳入の未納金で法令、条例又は議会の議決により不納欠損として処分するものがあるときは、その事実を明らかにした調書を作成して町長の承認を受け、かつ、その旨を不能欠損処分通知書(別記第14号様式)により会計管理者に通知しなければならない。

第2節 支出

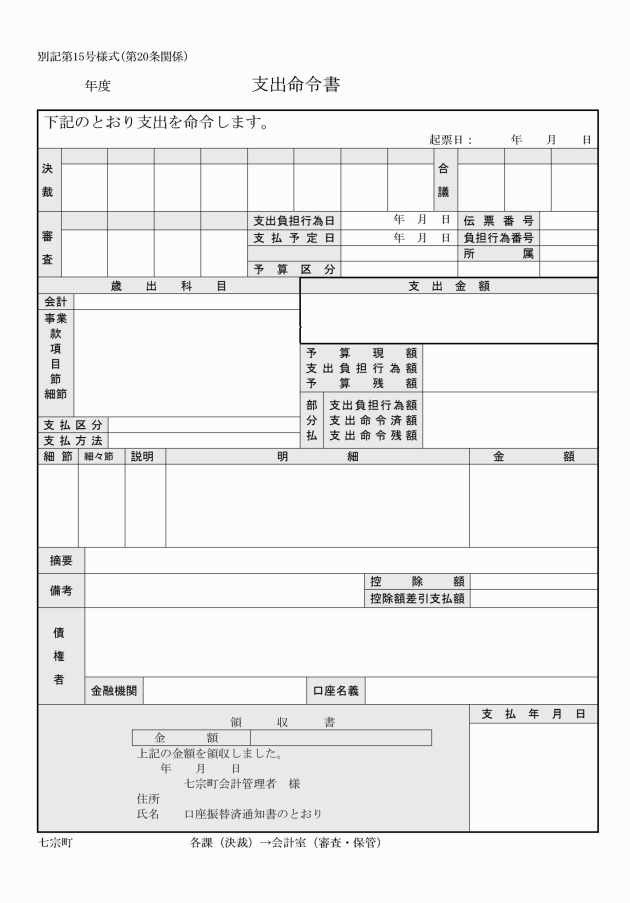

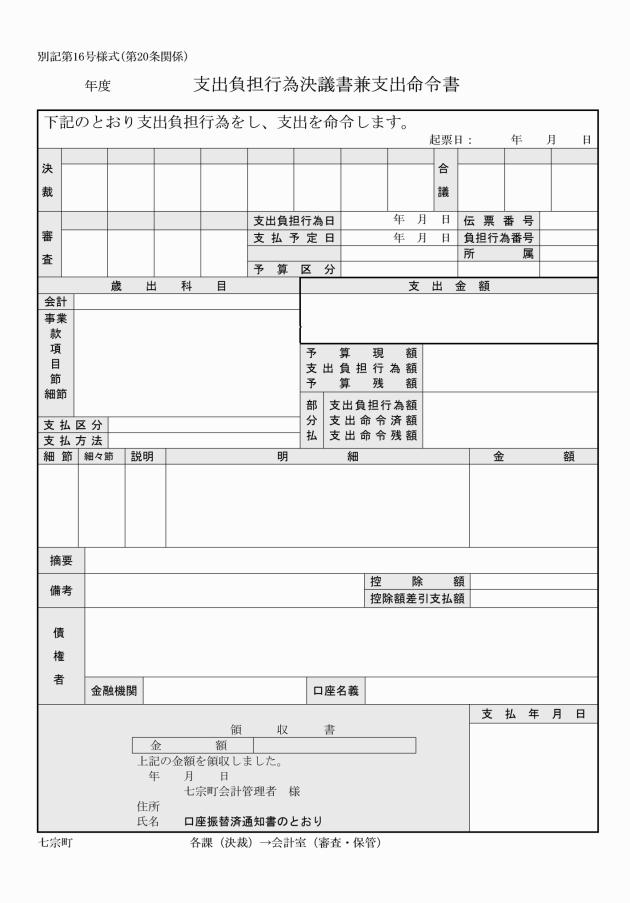

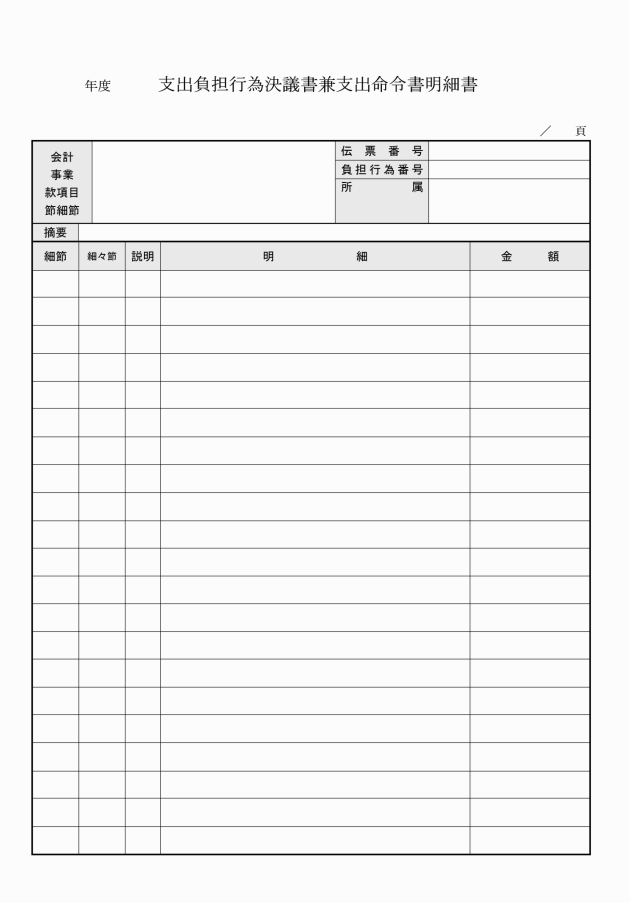

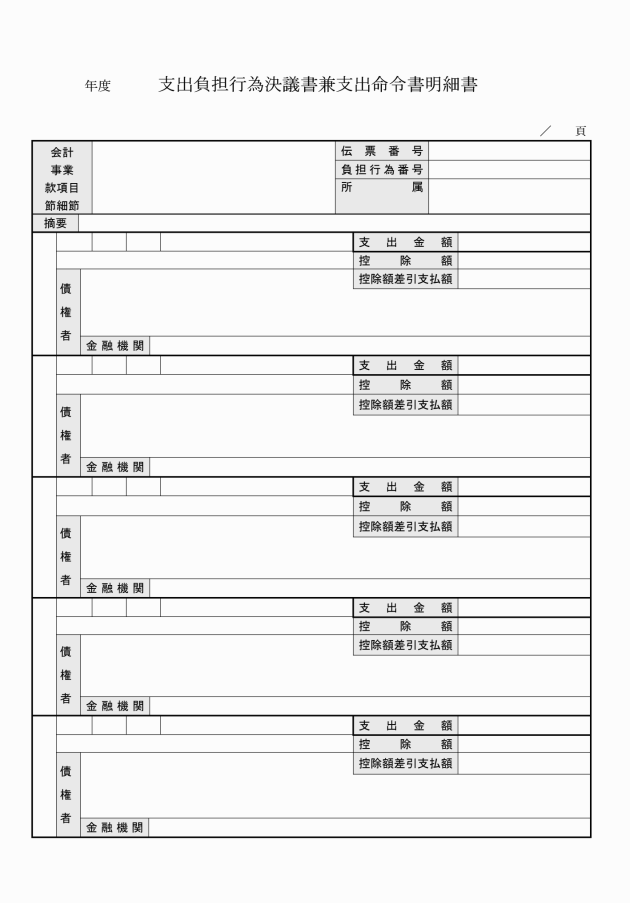

2 支出命令書には、次の各号の書類を添えなければならない。ただし、請求書の提出を求めることが不適当と認められるものについては、これを省略することができる。

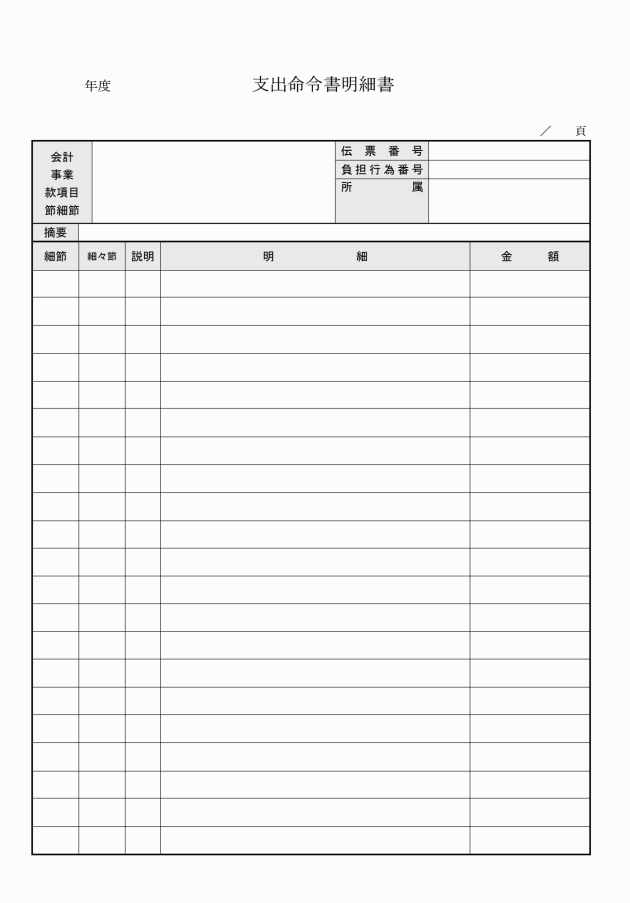

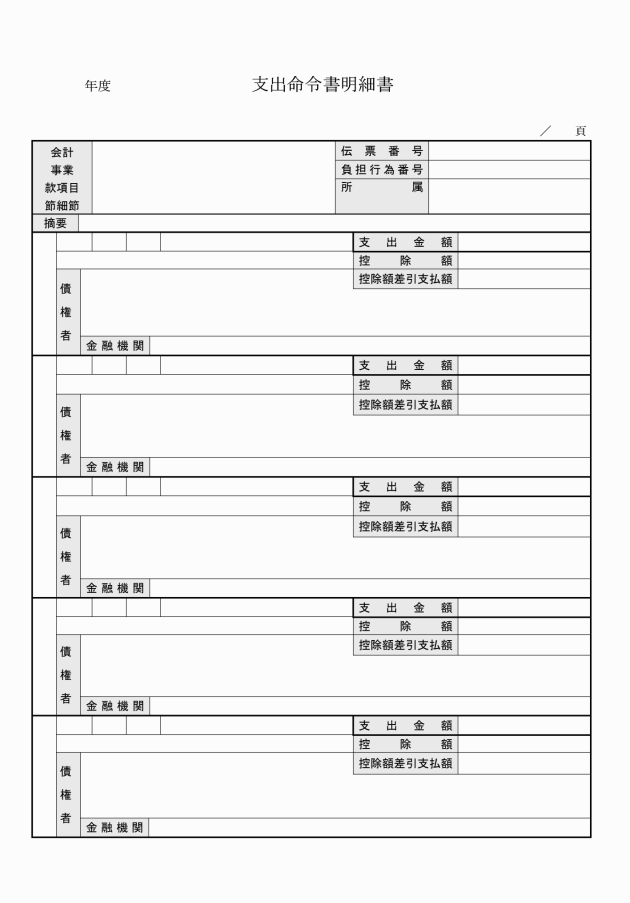

(1) 債権者の請求書(納入通知書等これに加わるべきものを含む。)

(2) 検収調書又は検査調書

(3) 支出の原因及び金額の算定の基礎を明らかにした書類

(4) 支出科目が同一である2以上の債権者に同時に支出しようとするときは、その合計金額を額面金額として支出命令をすることができる。この場合においては、債権者の住所、氏名及び金額を明らかにした調書を添えなければならない。

(支出命令の審査)

第21条 会計管理者は、支出命令を受けたときは次の事項について審査しなければならない。

(1) 会計、所属年度、歳出科目、金額及び債権者が適正であるか。

(2) 配当予算の金額の範囲内であるか。

(3) 支払方法が正当であるか。

(4) 支払時期が到来しているか。

(5) その他法令、条例及び規則に違反していないか。

2 会計管理者は、前項の審査の結果支出することができないと認めたものについては、その理由を付して当該支出命令に係る書類を支出命令者に返送しなければならない。

(所得税額等の控除)

第22条 支出命令者は、給料その他の給与支給の際、所得税、町民税、県民税及び市町村職員共済組合掛金(職員が組合に対して支払うべき掛金以外の金額を含む。)の控除を要するときは、支出命令書にその控除額を記載しなければならない。

2 前項の規定は、支出命令者が健康保険法(大正11年法律第70号)第78条第1項及び第2項、日雇労働者健康保険法(昭和28年法律第207号)第31条第5項厚生年金保険法(昭和29年法律第115号)第84条第1項又は労働保険の保険料の徴収等に関する法律(昭和44年法律第84号)第31条の規定により被保険者の負担すべき保険料をその支払うべき報酬から控除する場合にこれを準用する。

(印及び小切手帳の保管等)

第23条 支払に使用する印及び小切手帳は、それぞれ別の容器に厳重に保管しなければならない。

2 会計管理者は、印鑑をあらかじめ指定金融機関に通知しなければならない。

(小切手の記載事項)

第24条 会計管理者は、その振り出す小切手に、令第165条の4第1項に規定する事項のほか、支払人、支払地、振出しの年月日及び会計名を記載しなければならない。ただし、受取人の氏名は、官公署、資金前渡を受けようとする職員又は指定金融機関を受取人とする小切手を振り出す場合のほかは、これを省略することができる。

(小切手の振出し等)

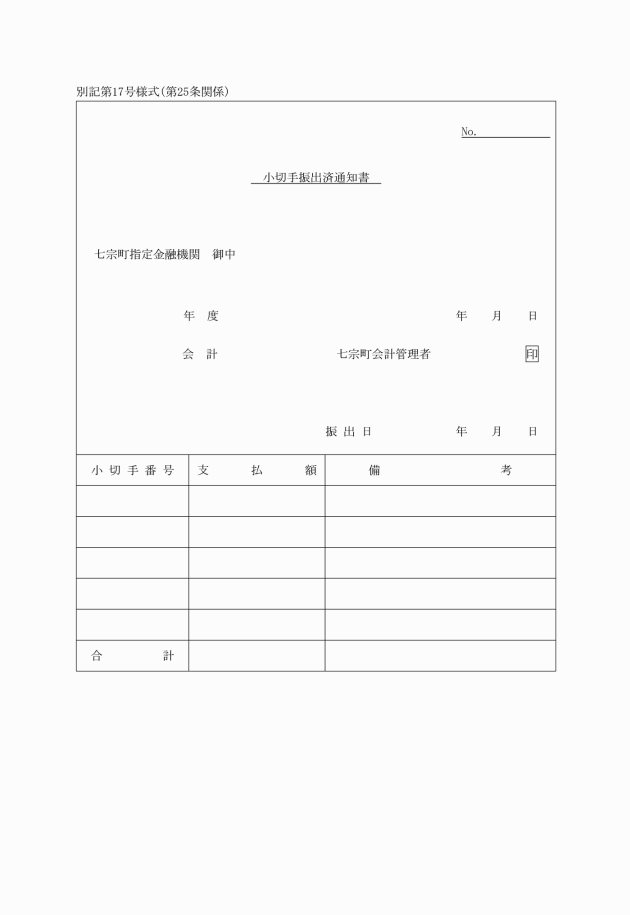

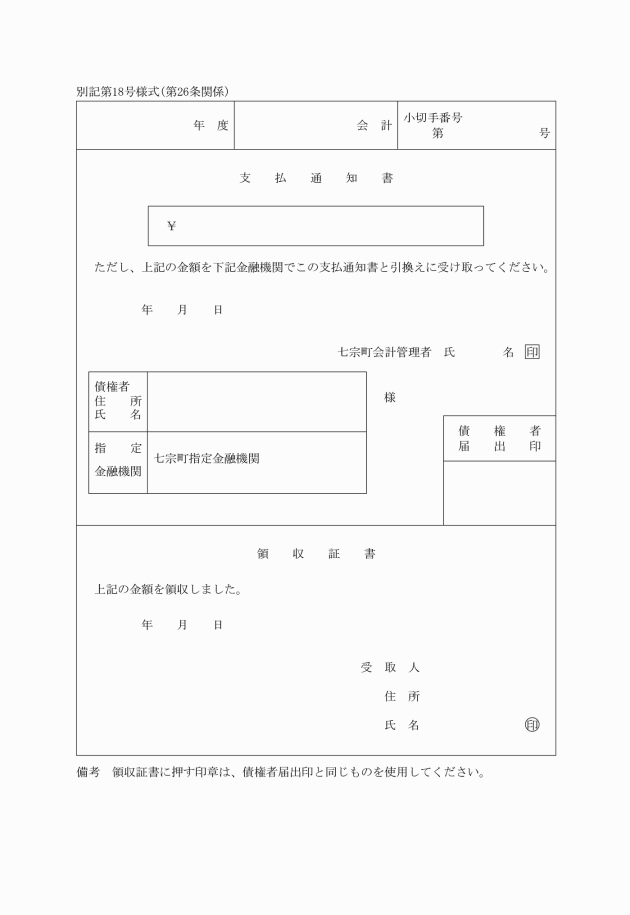

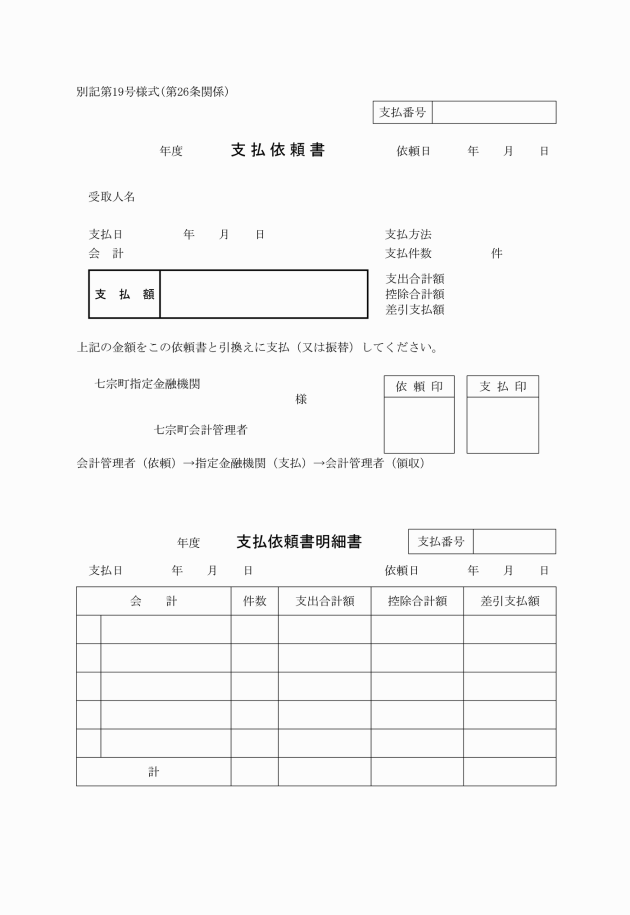

第25条 会計管理者は、債権者に支払をしようとするときは、支払命令書に基づき債権者に小切手を交付しこれと引換えに領収証書を徴さなければならない。

2 会計管理者は、小切手を振り出したときは、小切手振出通知書(別記第17号様式)を指定金融機関に送付しなければならない。

2 会計管理者は、前項の規定により支払をしたときは、その日の各会計ごとの支払金額を券面金額とする小切手を振り出し、その表面余白に「現金払」の印を押し、これを当該指定金融機関に交付しなければならない。

3 第1項の規定により支払をしたときは、所定欄に支払方法、支払番号等記載し、かつ、会計管理者の印を押すものとし、指定金融機関は、その支払を終了したときは、所定欄に支払印を押さなければならない。

2 会計管理者は、隔地払をする支払場所をあらかじめ指定金融機関と協議して定めておくものとする。

3 第1項の場合において、2以上の債権者に対し、同一の会計から同時に支払をしようとするときは、その合計金額を券面金額とする小切手を振出すことができる。

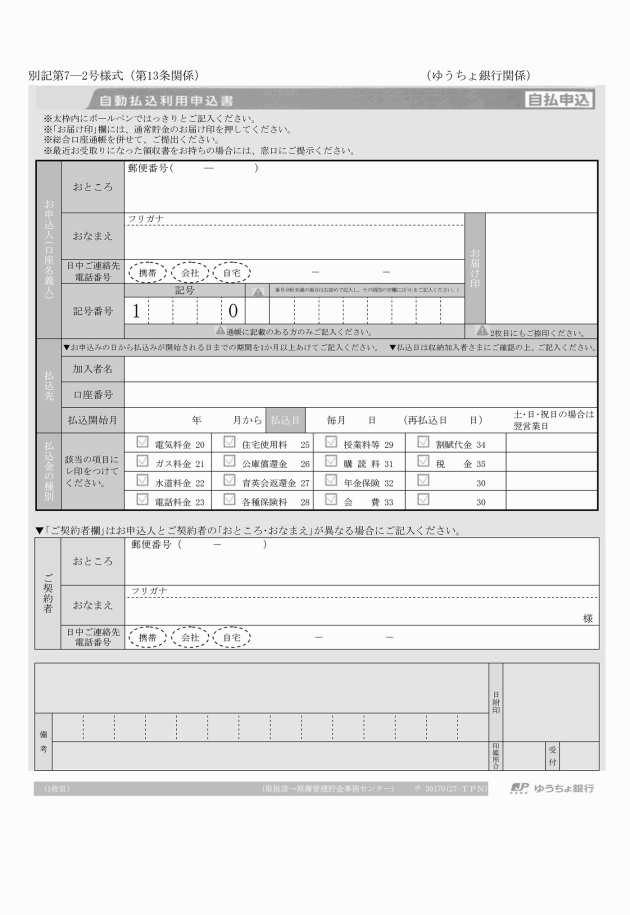

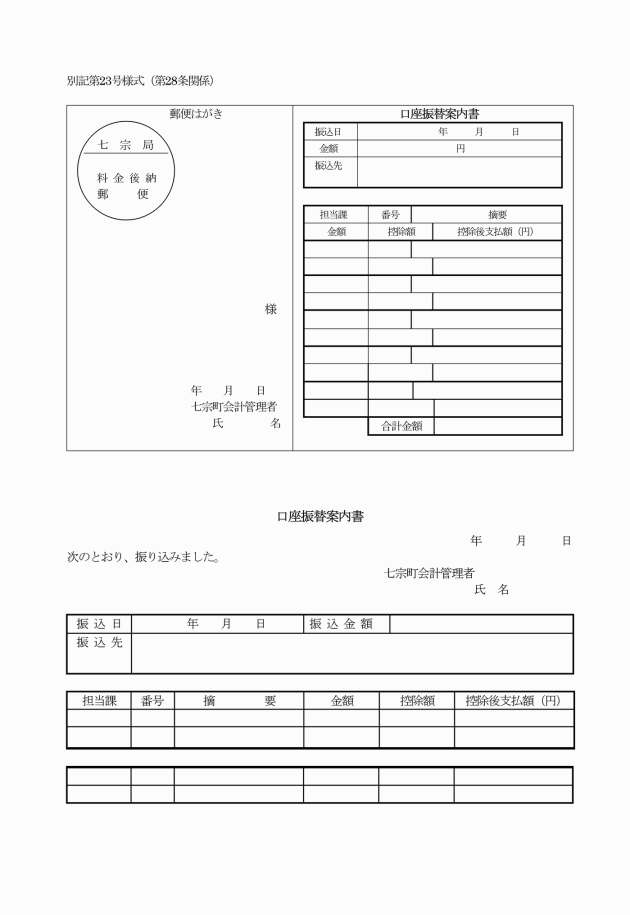

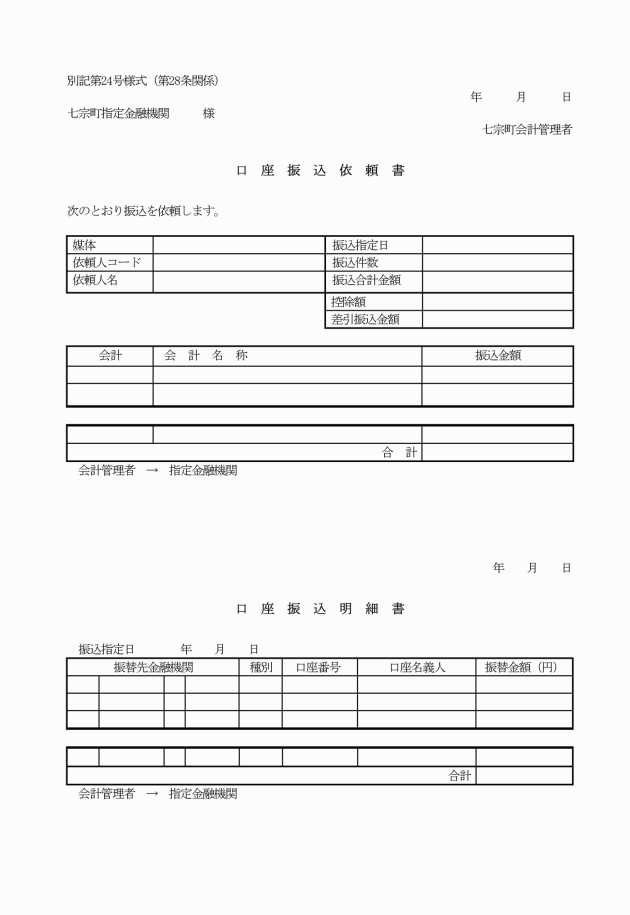

(口座振替)

第28条 会計管理者は、令第165条の2の規定により、次の各号に定めるところにより口座振替の方法により支払うことができる。

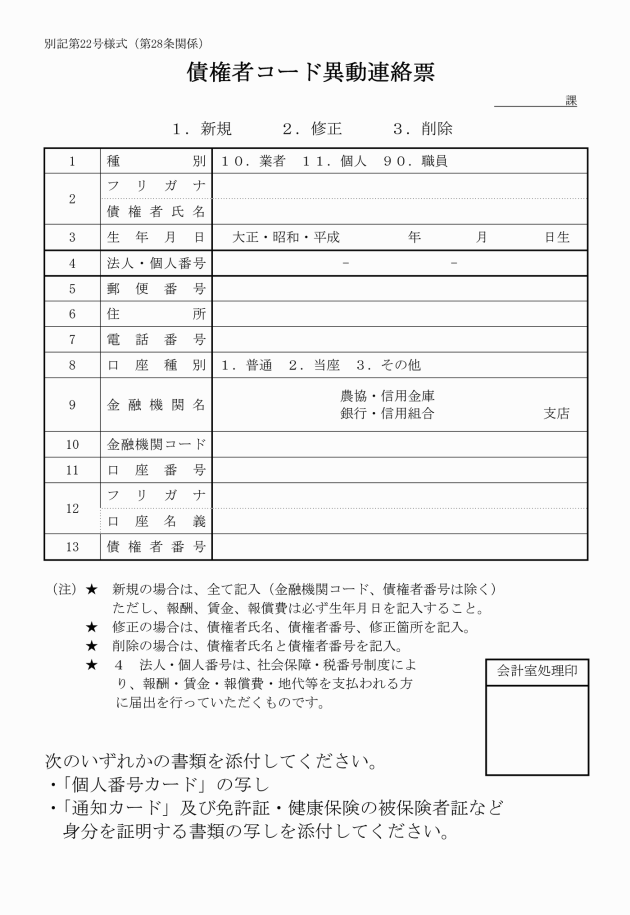

(1) 債権者から債権者コード異動連絡票(別記第22号様式)により口座振替による支払請求を受けたとき。

(2) 請求書(納入通知書等に代わるべきものを含む。)及び請求書に添えた振込依頼書(払込受入れ票等に代わるべきものを含む。)が第3項に掲げる支払依頼書に代わるべきものであるとき。

(3) 請求書の余白に振込先金融機関名、口座種別、口座番号及び口座名義が明示してあるとき。

2 令第165条の2の規定により町長が定める金融機関は、指定金融機関と同一系列の金融機関のほか、指定金融機関と取引契約を結んでいる金融機関とする。

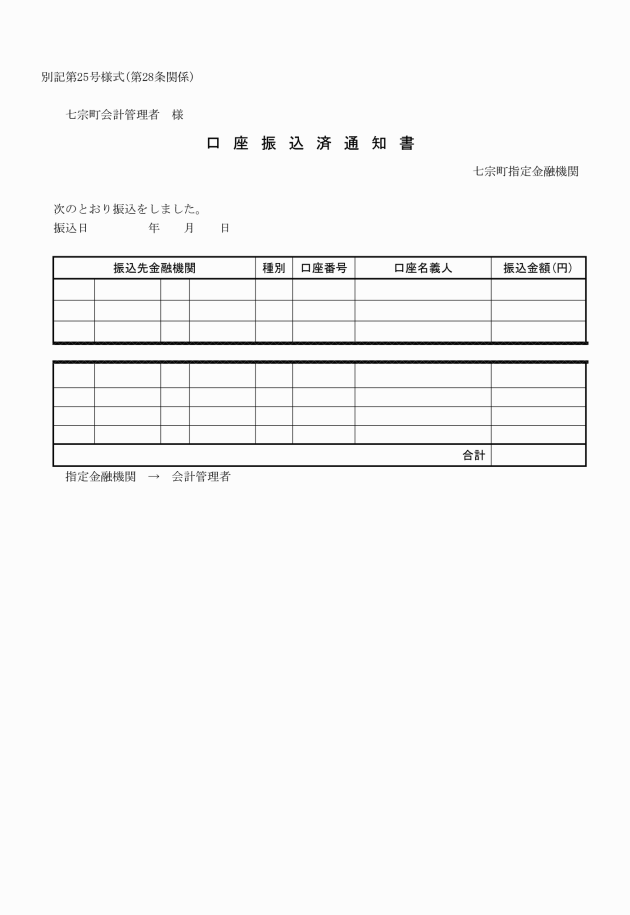

5 指定金融機関は、口座振替をしたときは、口座振替済通知書(別記第25号様式)によりその旨を会計管理者に報告するものとする。この場合の債権者の領収書は口座振替済書をもつてこれに代えることができる。

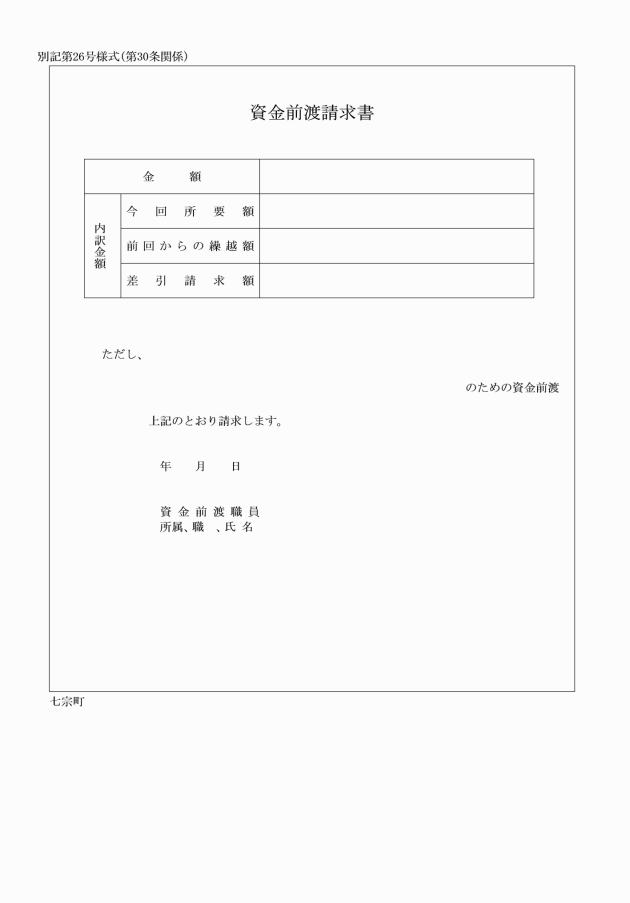

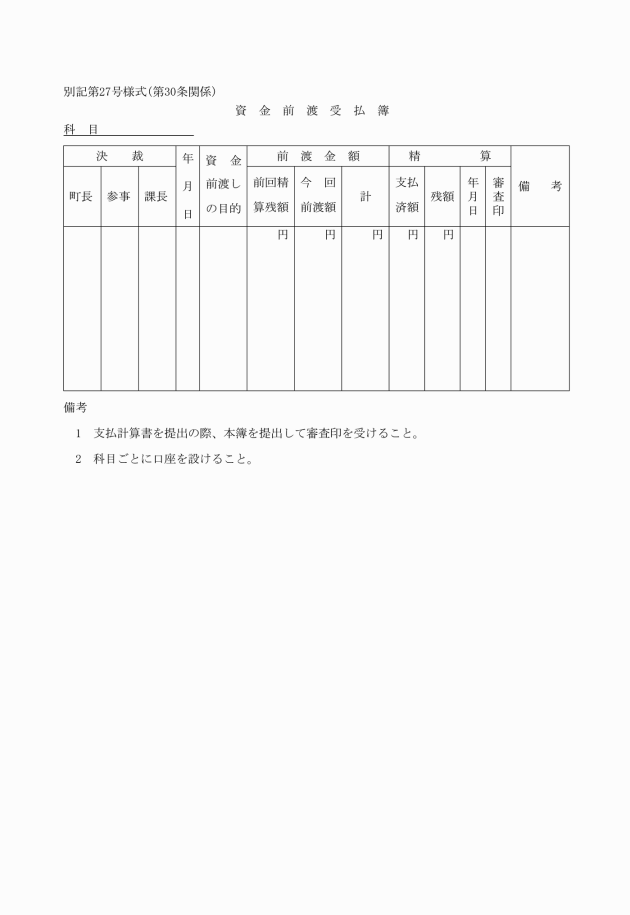

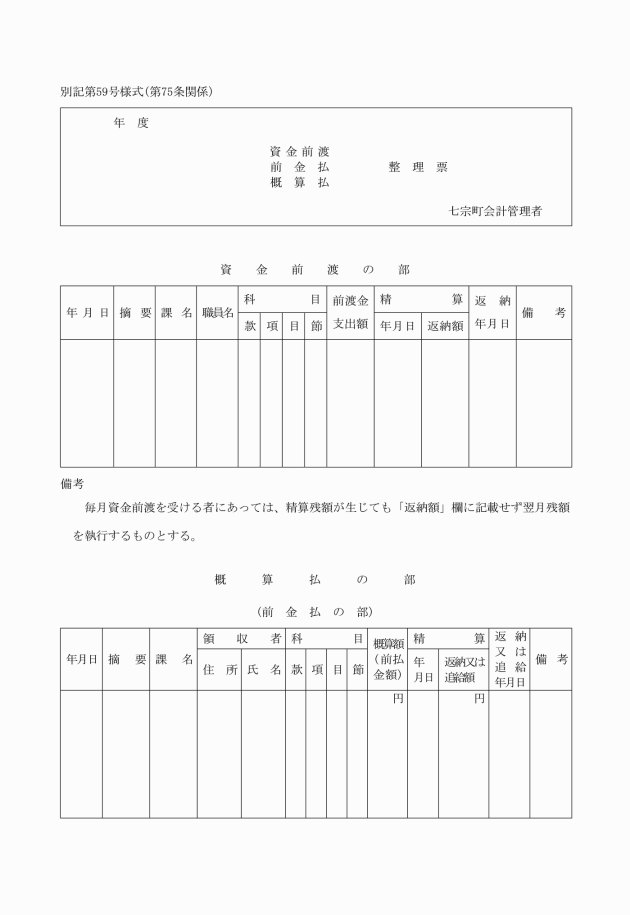

(資金前渡)

第29条 令第161条第1項第17号の規定による経費として資金前渡することができるものは、次の各号に掲げる経費とする。

(1) 直営で施行する工事、物品の製造又は造林に要する経費

(2) 招へい講師又は派遣者に対する旅費

(3) 官公署以外に払い込む保険料

(4) 出張先における電話料、運搬料等緊急かつ予測しがたい軽微な経費

(5) 供託金

(6) 有料道路又は駐車場の利用に要する経費

(7) 講習会又は研修会の参加費、資料代その他これらに類する経費

(8) 検査又は登録手数料その他これらに類する経費

(9) 交際費

(10) 即時支払をしなければならない物件の購入、利用又は使用が不可能又は困難なものに要する経費

2 支出命令者は、資金を前渡するときは、常時の費用に係るものは1月分の予定額を限度とし、随時の費用に係るものは所要の金額を予定し、事務上差支えない限りなるべく分割して交付しなければならない。

3 継続して資金前渡を受けた職員は、現金出納簿を備え出納のつど記載しなければならない。

(前渡資金の保管の方法及び利子の処理)

第31条 資金前渡を受けた職員は、直ちに支払を要する場合又は特別の理由のある場合を除き、その資金を郵便貯金又は確実な金融機関に預け入れ安全を図らねばならない。

2 資金前渡を受けた職員は、前項の規定により資金を預け入れたときは、直ちにその預け入れ先及び口座番号を会計管理者に報告しなければならない。預け入れ先又は口座番号を変更したときも、また、同様とする。

3 資金前渡を受けた職員は、第1項の規定により預け入れた預金から生じた利子は、利子記入期の利子計算書を添えてこれを会計管理者に引き継がなければならない。

(前渡資金の支払及び精算)

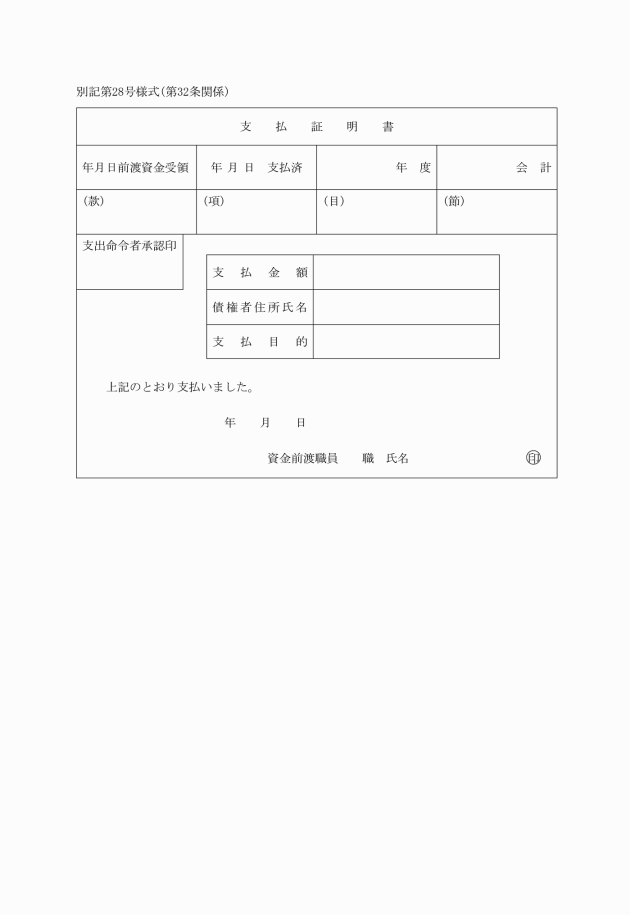

第32条 資金前渡を受けた職員は、債権者に支払をしようとするときは領収証書と引換えにこれをしなければならない。ただし、領収証書を提出させることが困難なものにあっては、支払証明書(別記第28号様式)に支出命令者の承認を受けて、これに代えることができる。

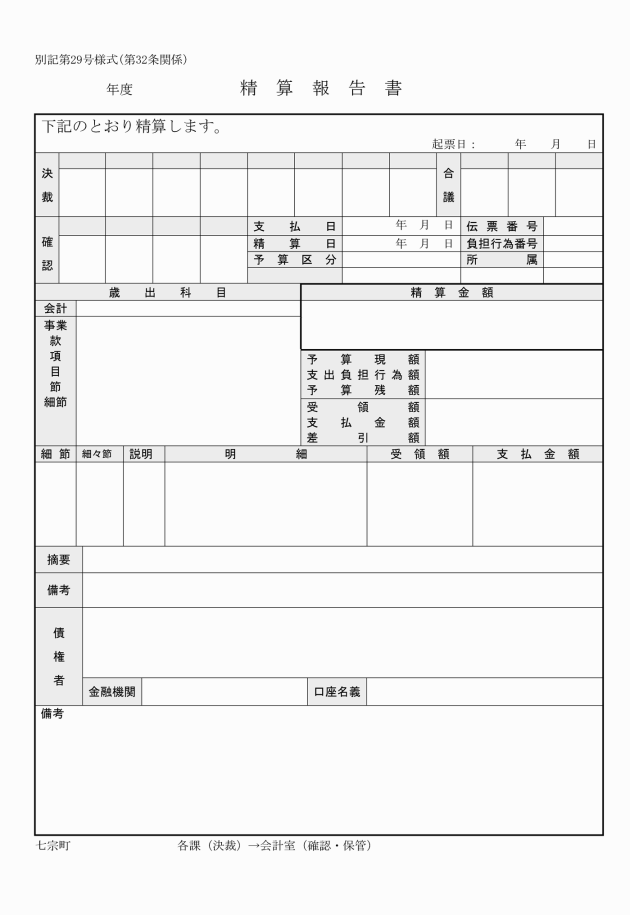

2 資金前渡を受けた職員は、前渡資金の支払をしたときは、毎月資金前渡を受ける者にあっては翌月10日までに、その他の者にあってはそのつど精算報告書(別記第29号様式)に証拠書類を添えて支出命令者に報告しなければならない。この場合において、支出命令者は、精算残金を生じたときはこれを戻入させ、不足額を生じたときは追給するものとする。ただし、毎月資金前渡を受ける者にあっては、精算残金はこれを翌月に繰越すことができる。

(概算払)

第33条 令第162条第6号の規定による経費として概算払することができるものは、次の各号に掲げる経費とする。

(1) 運賃

(2) 委託費

(3) 非常災害のため即時支払を要する経費

(概算払の精算)

第34条 概算払を受けた者は、その債権確定後精算書を作成し、証拠書類を添え、支出命令者に提出しなければならない。この場合において、支出命令者は、精算残金を生じたときは、これを戻入させ、不足額が生じたときは追給するものとする。

(前金払)

第35条 令第163条第8号の規定による経費として前金払することができるのは、訴訟費とする。

(前金払の精算)

第36条 前金払を受けた者は、その事実に変更を生じたときは、第34条の例により精算しなければならない。

(繰替払の精算)

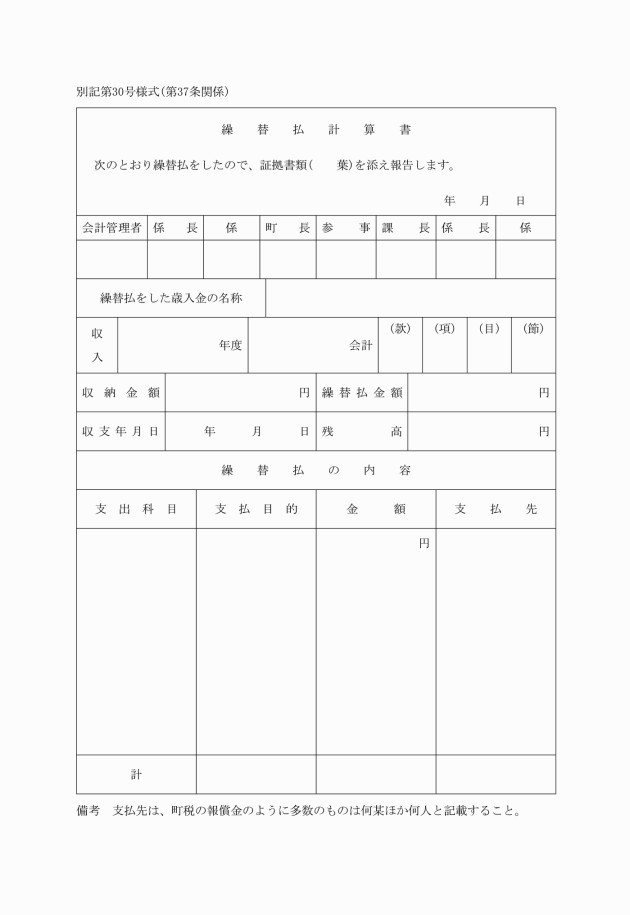

第37条 会計管理者は、繰替払をしたときは、繰替払計算書(別記第30号様式)にその収納金に係る領収済通知書又は収納金額を証明する書類及びその繰替払に係る債権者の領収書又はその他領収金額を証明する書類を添えて収入調定者及び支出命令者に送付しなければならない。

2 収入調定者及び支出命令者は、前項の規定による繰替払計算書の送付を受けたときは、当該計算書に基づき繰替払額について振替の方法により収支の移換をしなければならない。

(支出事務の委託)

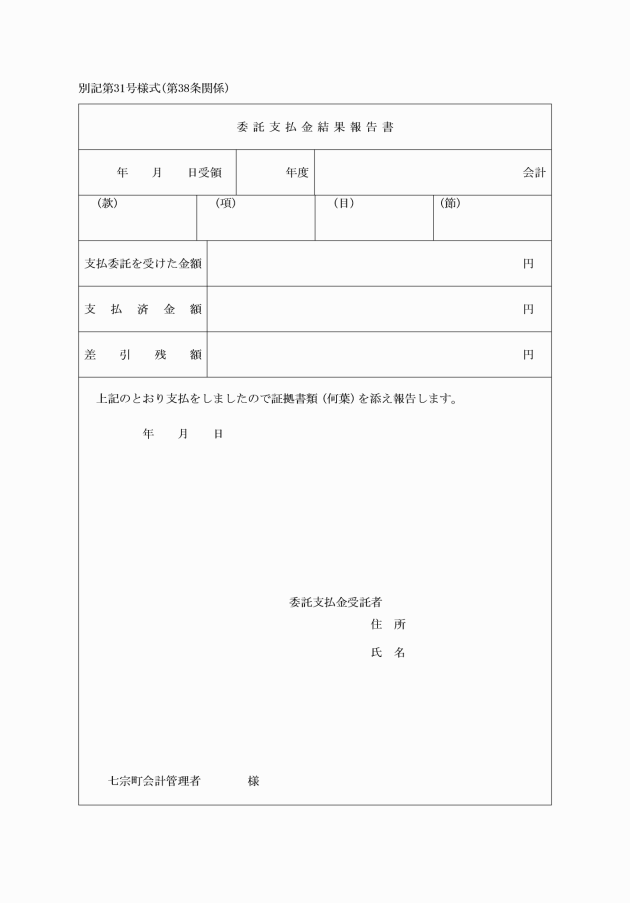

第38条 会計管理者は、令第165条の3第1項の規定により支払事務を委託した場合は、支出命令書に基づき支出の事務の委託を受けた者(以下「支払受託者」という。)を受取人とする小切手を振り出し、その表面余白に「支払委託」の印を押し、債権者の住所、氏名及び金額を明らかにした調書を添えこれを支払受託者に交付しなければならない。

2 支払受託者は、支出事務を履行したときは、すみやかに委託支払金結果報告書(別記第31号様式)に支払を証する書類を添えて会計管理者に報告しなければならない。

3 支払受託者は、債権者の不在、受領拒否その他の理由により支払うことができないときは、前項の報告書に資金を添え会計管理者に返還しなければならない。

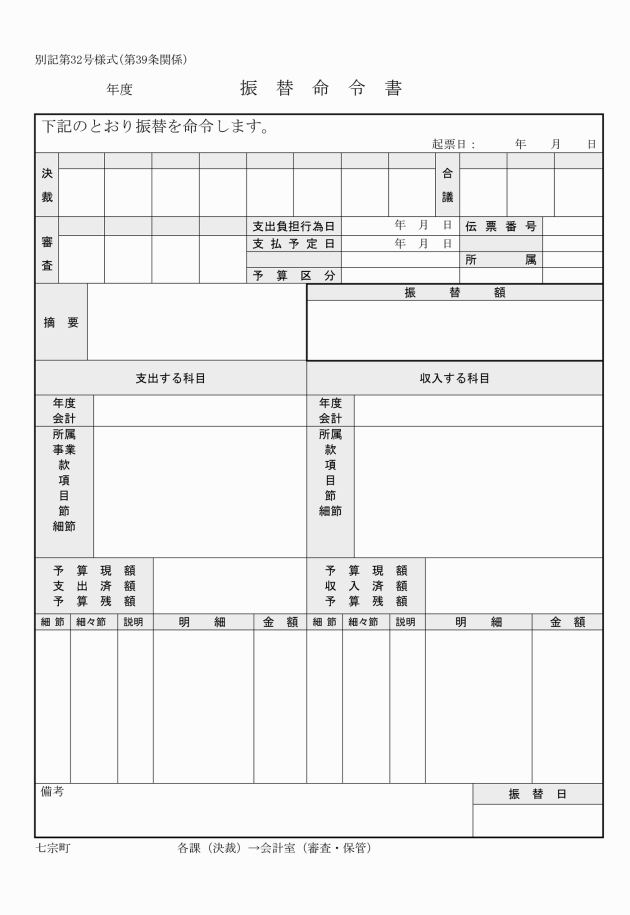

第3節 振替収支及び更正

(1) 各会計間又は会計内の収入支出

(2) 各会計と基金との間の繰入れ又は繰出し

(3) 歳計現金と歳入歳出外現金との間の収入支出

(4) 繰替払額の収入支出

2 歳計剰余金を翌年度に繰越す場合又は翌年度の歳入を繰上充用する場合は、前項に準じて行うものとする。

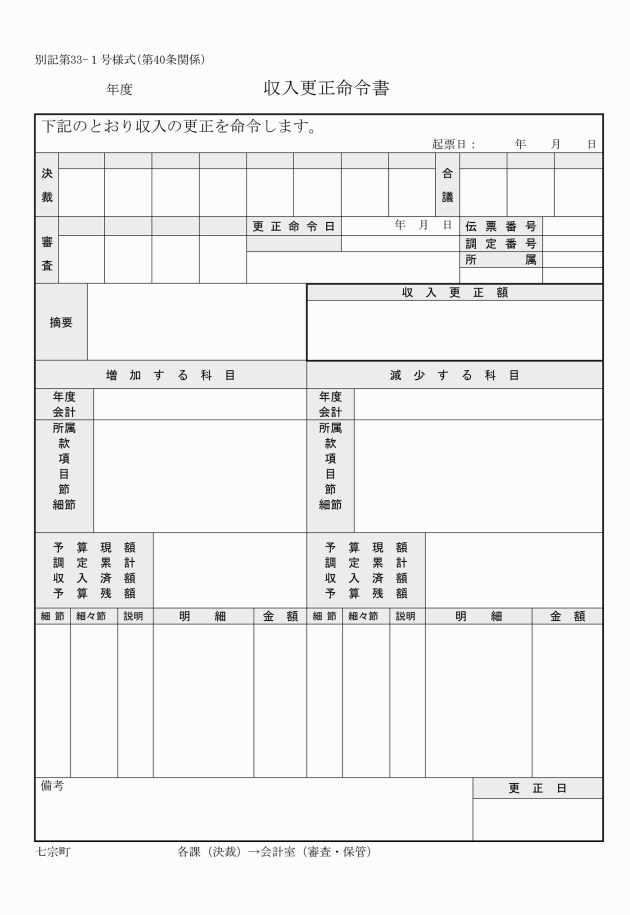

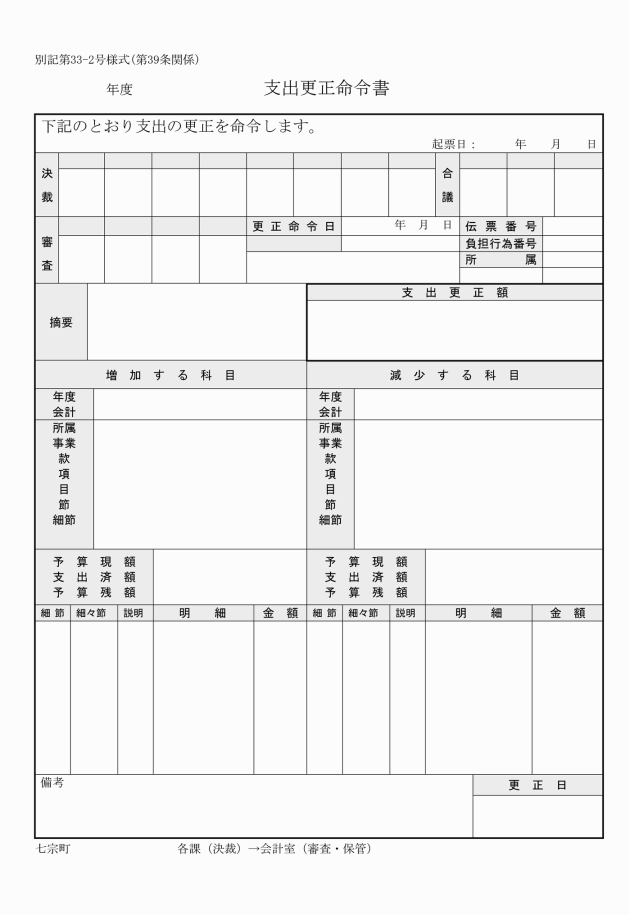

(更正)

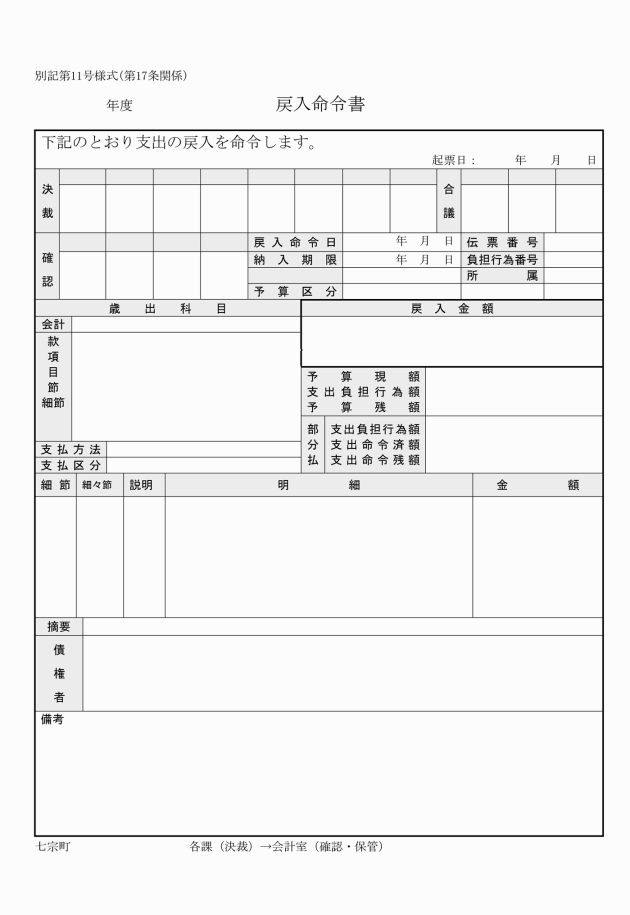

第40条 収入調定者又は支出命令者は、科目、年度又は会計間に誤りがあるときは、更正命令書(別記第33―1号様式、別記第33―2号様式)を会計管理者に交付しなければならない。

第3章 指定金融機関等

(指定金融機関等の営業時間外等における事務取扱い)

第42条 指定金融機関等は、町の公金の出納に関し、会計管理者から特別の必要に基づいて営業時間外における事務取扱いを求められたときは、その取扱いをしなければならない。

2 指定金融機関等は、会計管理者から出張事務取扱いの要求があったときは、その指定した場所に出張してその事務を取り扱わなければならない。

(印鑑の届出)

第43条 指定金融機関等は、その用いる印鑑をあらかじめ会計管理者に届け出なければならない。

(公金の整理区分)

第44条 指定金融機関等において出納する公金は、会計年度ごとに会計別の歳入及び歳出に区分して整理しなければならない。

2 歳入歳出外現金は、受入れ及び払出しに区分して整理しなければならない。

(公金の収納等)

第45条 指定金融機関等は、納入義務者から納入通知書等又は納付書を添え、現金又は納付証券を受けたときは、これを収納し領収証書(納付証券による納付にあっては、その旨を表示した領収証書)を納入義務者に交付しなければならない。会計管理者等又は収納受託者から現金払込書により現金の払込みを受けたときもまた同様とする。

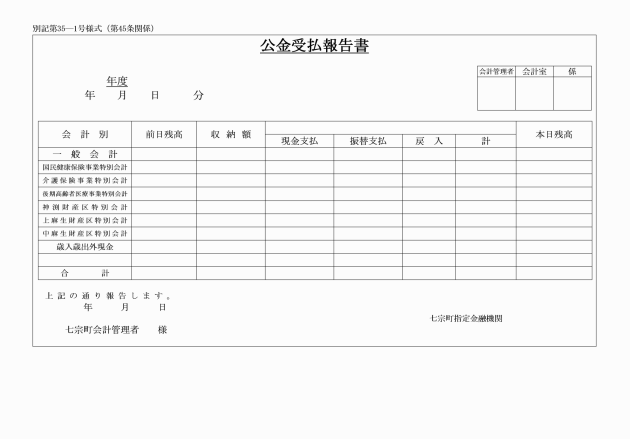

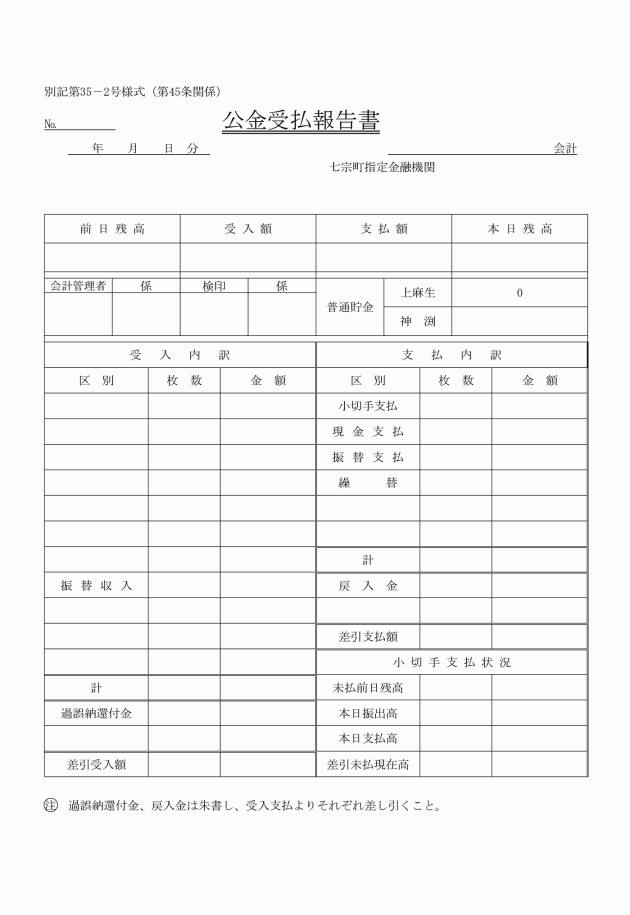

2 指定金融機関等は、現金又は納付証券を収納したときは、当該収納金に係る領収済通知書を取りまとめ、公金受払報告書(別記第35―1号様式、別記第35―2号様式)を添え、会計管理者に送付しなければならない。

3 指定金融機関等は、納入義務者から郵便振替貯金その他第1項に規定する方法以外の方法により歳入の納付を受けたときは納入義務者の住所及び氏名、納付金額、納付目的その他必要な事項を記載した書類を作成して会計管理者に送付しなければならない。

4 前2項の場合において、収納代理金融機関にあっては、同項に規定する会計管理者への送付は、指定金融機関を経由しなければならない。

(納付証券につき支払拒絶があった場合の取扱い)

第46条 指定金融機関等は、納付証券が法第231条の2第4項前段の規定に該当する場合においては、直ちにその支払がなかった金額に相当する領収済額を取り消し、その旨を記載した書類を作成してこれに当該納付証券を添え、会計管理者に送付しなければならない。この場合において、収納代理金融機関にあっては指定金融機関を経由しなければならない。

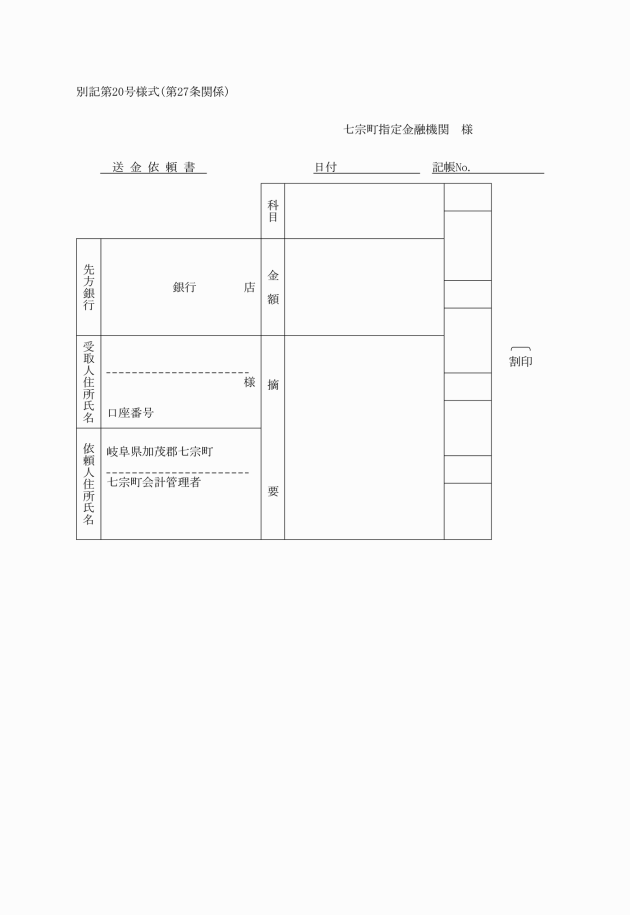

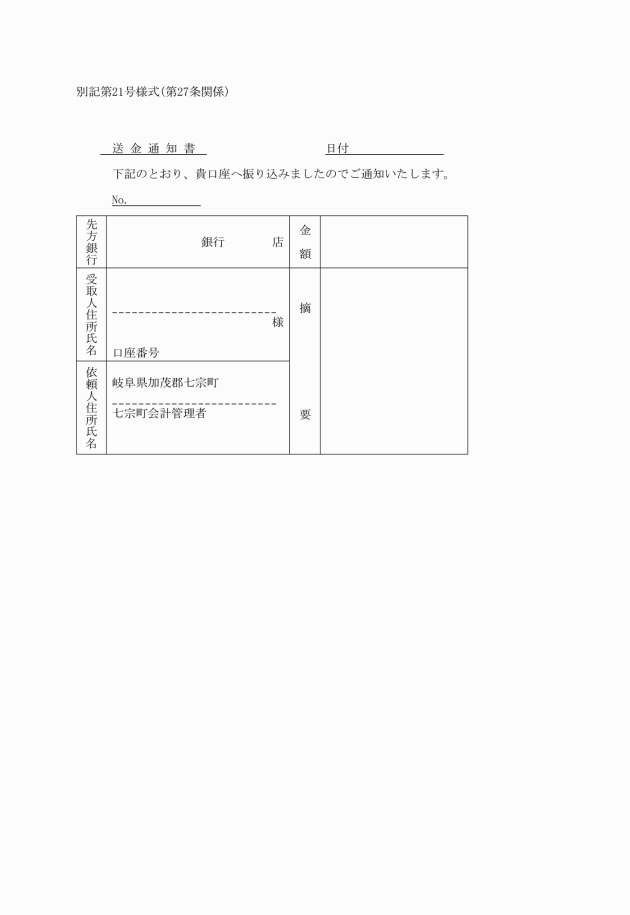

(隔地払)

第47条 指定金融機関は、第27条の規定により会計管理者から送金依頼書に添えて小切手の交付を受けたときは、直ちに領収証書を会計管理者に送付し、その金額を歳出金として払い出し、その送金の手続をしなければならない。

(口座振替)

第48条 指定金融機関は、第28条の規定により、会計管理者から口座振替依頼書の送付を受けたときは、直ちにその金額を歳出金として払い出し、その振替の手続をとり口座振替済報告書を会計管理者に送付しなければならない。

(振替済の報告)

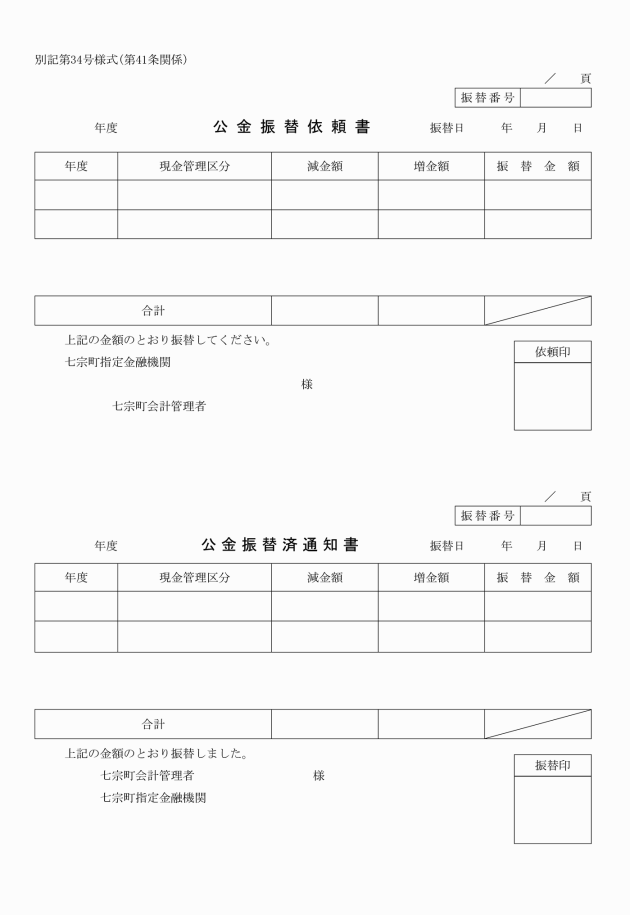

第49条 指定金融機関は、公金振替書の交付を受けたときは、公金振替書に指定のとおり振替の手続をとり公金振替済通知書を直ちに会計管理者に送付しなければならない。

(小切手支払未済金の整理等)

第50条 指定金融機関は、会計管理者の振り出した小切手で、翌年度の5月31日までに支払を終わらないものの金額を小切手振出済通知書により算出し、その金額を翌年度へ繰越整理するため前年度所属歳出金として払い出し、これを小切手未払繰越金として振替なければならない。

(支払期間経過小切手の取扱い)

第51条 指定金融機関は、会計管理者の振り出した小切手の呈示を受けた場合において、振出日付後1年を経過したものがあるときは、その小切手余白に支払期間経過の旨を記入し、これを呈示した者に返付しなければならない。

(収支証拠書類の保存)

第53条 指定金融機関等は、収入及び支出の証拠書類で次に掲げるものは、収入、支出、年度、会計及び各月別に取りまとめ、帳簿と照査し、その月計を表記して年度経過後5年間保存しなければならない。ただし、支払済の小切手にあっては、第50条第2項の規定による支払とその他のものとに区分しなければならない。

(1) 納入通知書等、納付書、現金払込書及び委託収納金計算書

(2) 支払済の小切手及び公金振替書

(3) 隔地払に係る債権者の領収書

(4) その他収支証拠書類

(帳簿の備付け)

第54条 指定金融機関等は、次に掲げる帳簿を備え、日日の出納を記帳し、整理しなければならない。

(1) 公金の出納を登記すべき帳簿

(2) 隔地払資金の収支を登記すべき帳簿

2 前項の帳簿の様式及び記入の方法は、会計管理者の承認を経て指定金融機関がこれを定める。

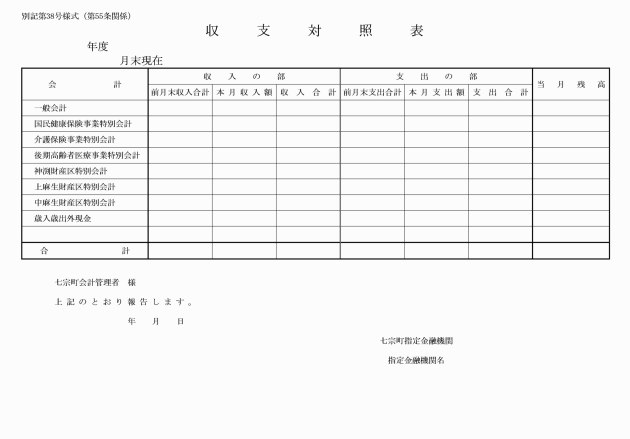

(収支対照表)

第55条 指定金融機関は、毎月末日現在で収支対照表(別記第38号様式)2通を作成し、翌月3日までに会計管理者に送付しなければならない。ただし、会計管理者から要求があったときは、その指定の日現在でこれを作成し、送付しなければならない。

2 会計管理者は、前項の収支対照表の送付を受けた場合は、これを調査し相違ないときは、その旨を証明して1通を指定金融機関に返付しなければならない。

第4章 歳入歳出外現金及び保管有価証券

(歳入歳出外現金の区分)

第56条 歳入歳出外現金及び町の所有に属しない有価証券は、次に掲げる区分により整理しなければならない。

(1) 保証金

ア 入札保証金

イ 契約保証金

ウ 公営住宅敷金

エ その他保証金

(2) 保管金

ア 所得税

イ 県税及び町民税

ウ 地方税法第16条の2の規定により有価証券による納付又は納入の委託のあった場合における取立て費用として提供された現金

エ 差押物件公売代金

オ 国民年金印紙の売りさばき代金

カ 市町村職員共済組合掛金(職員が組合に対して支払うべき掛金以外の金額を含む。)

キ 被保険者の負担する各種保険料

ク その他の保管金

(3) 寄託金

(4) 保管有価証券

第5章 物品会計

第1節 通則

(物品の会計年度の所属区分)

第57条 物品の会計年度の所属区分は、当該物品の出納を行った日の属する年度による。

(物品の分類)

第58条 物品は、次の種別に分類し、別表により区分整理しなければならない。

(1) 備品、比較的長期間にわたって、その性質又は形状を変えることなく使用に耐える物(第3号に掲げる物を除く。)

(2) 消耗品、通常の方法による短期間の使用によって、その性質又は形状を失うことにより使用に耐えなくなる物(次号に掲げる物を除く。)

(3) 動物、獣類、鳥類、魚類等で飼育する物

(軽易な備品の取扱い)

第59条 価格が低廉で破損し易い備品は、消耗品と同一の取扱いとすることができる。

2 前項の規定により消耗品の取扱いをされるものの種類、品名等は町長が定める。

(物品の調達計画)

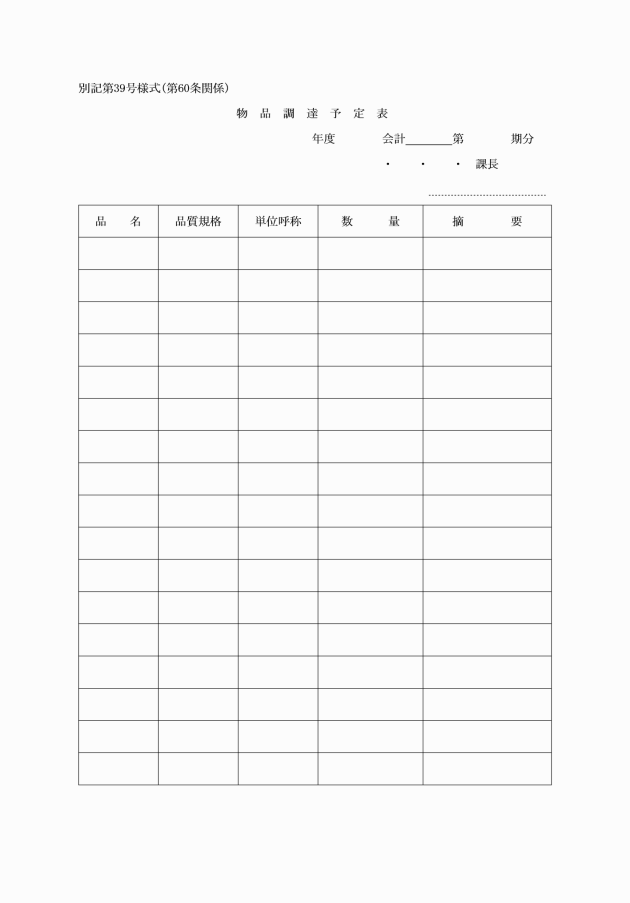

第60条 課等の長は、その所管に係る予算及び事務又は事業の予定を勘案し、町長が指定する物品(以下この章において「指定物品」という。)について、物品調達予定表(別記第39号様式)を各四半期ごとに作成し、当該四半期の始まる日の前月の10日までに総務課長に提出しなければならない。

2 総務課長は、前項の物品調達予定表の提出があったときは、その内容を審査し、会計管理者と協議のうえ、町長の決裁を得て物品の調達計画を定めなければならない。

(物品出納の意義)

第61条 物品の出納は、消耗、売払い、亡失、損傷、廃棄、譲与、生産のための消費その他会計管理者の保管を離れるのを出とし、購入、生産、寄附その他会計管理者の保管に入るのを納とする。

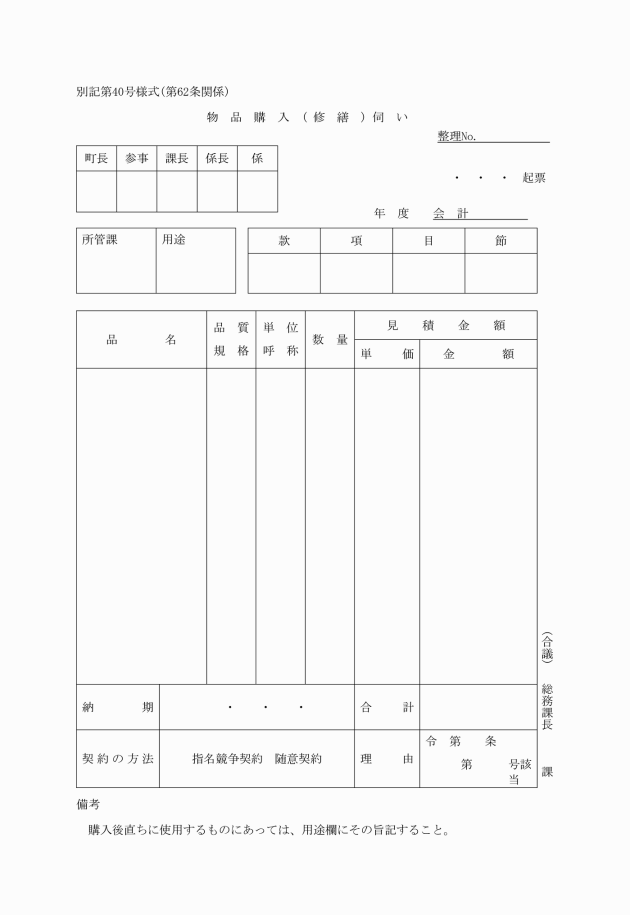

第2節 取得

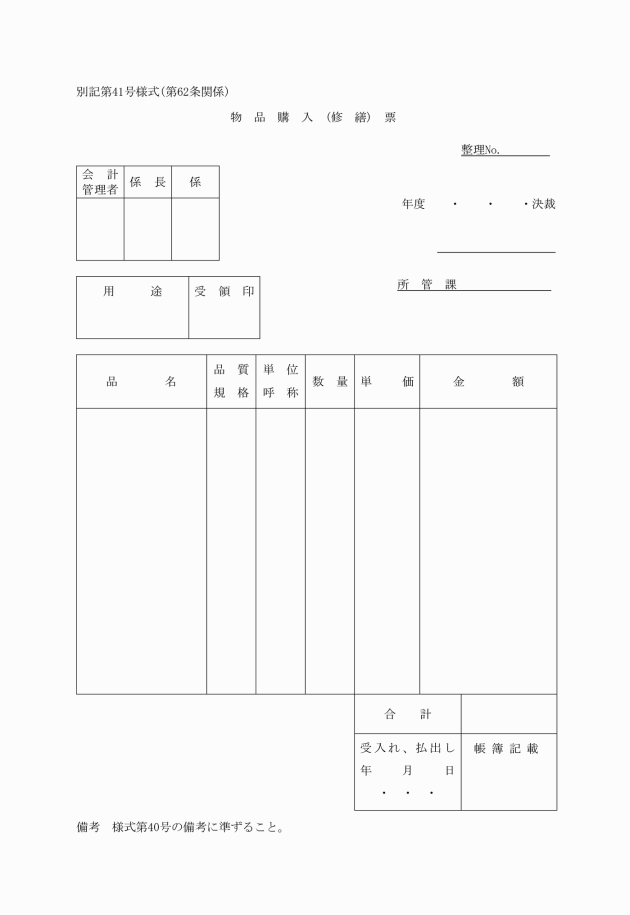

2 課等の長は、指定物品以外の物品を購入しようとするときは、物品購入(修繕)伺いにより町長の決裁を受けて、購入の手続をとり検収後当該物品に物品購入(修繕)票を添えて会計管理者に送付しなければならない。

(資金前渡を受けた職員による物品の取得)

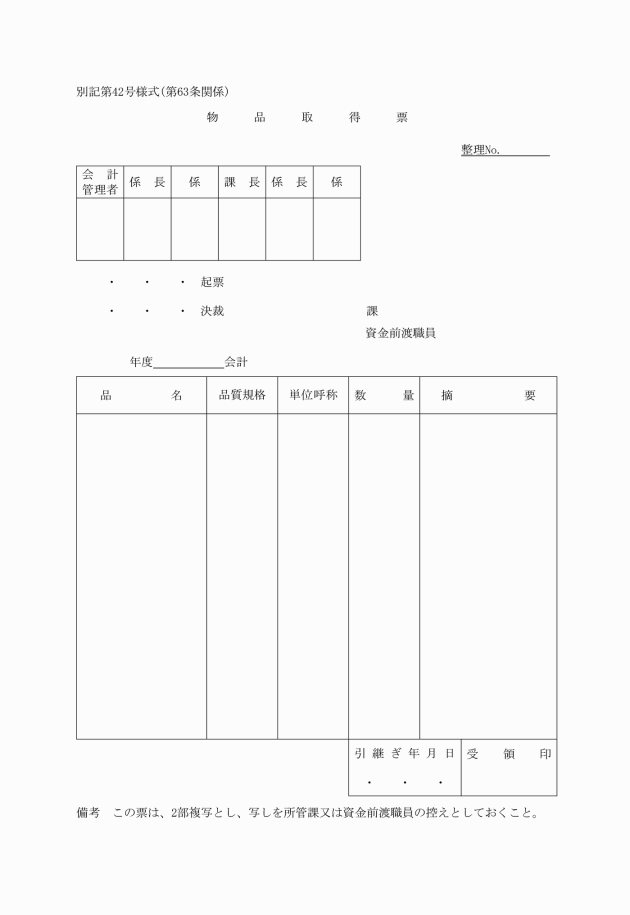

第63条 資金前渡を受けた職員は、その職務を行うことにより取得した物品があるときは、職務終了後すみやかに当該物品に物品取得票(別記第42号様式)を添えて会計管理者に引き継がなければならない。ただし、資金前渡を受けた職員が購入後直ちに消費したものについては、この限りでない。

(寄附による物品の取得)

第64条 課等の長は、物品の寄附の申込みがあったときは、次に掲げる事項を総務課長を経て町長に報告し、その指示を受けなければならない。

(1) 寄附者の住所、氏名及び職業

(2) 品目、数量及び評価額

(3) 維持費の見込額

(4) 諾否の意見

2 課等の長は、寄附により物品を取得したときは、直ちに当該物品に物品取得票を添えて会計管理者に引き継がなければならない。

第3節 出納、保管及び処分

(出納通知)

第65条 物品の出納の通知は、物品購入(修繕)票、物品取得票、物品請求票、物品返納票、物品貸付票又は物品不用決定票を会計管理者に送付してこれを行う。

(物品の請求等)

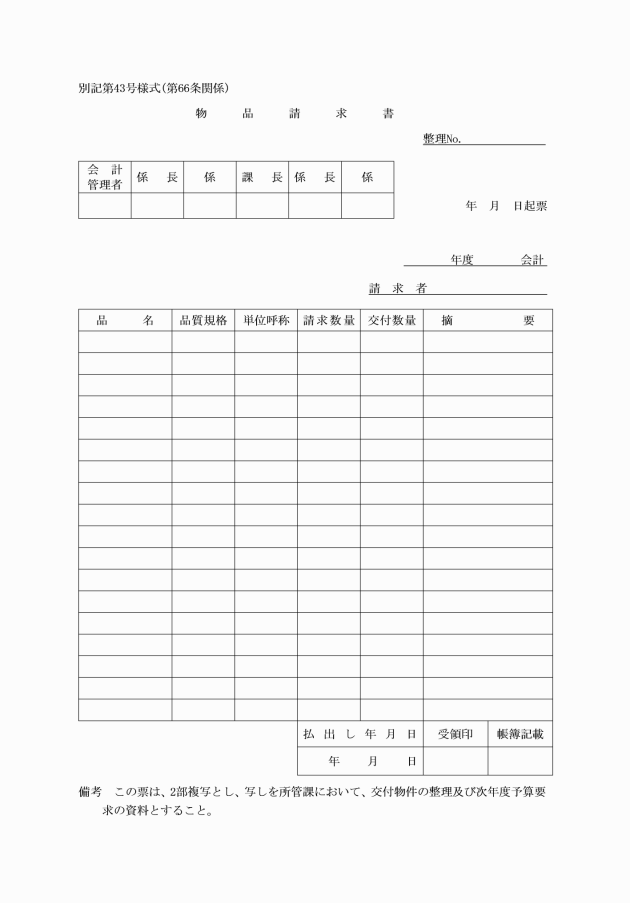

第66条 課等の長は、物品の交付を受けようとするときは、物品請求票(別記第43号様式)により会計管理者に請求しなければならない。

2 会計管理者は、指定物品で必要と認めるものは、需用見込数量により概算渡しをすることができる。

3 第1項の規定にかかわらず、課等の長は購入に係る物品で直ちに使用するものについては、物品購入(修繕)票にその旨を記載することにより、当該物品の払出しの通知を省略することができる。

4 会計管理者は、物品の不足を認めたときは、直ちにその旨を総務課長に通知しなければならない。

(物品の修繕)

第67条 第62条第2項の規定は、物品の修繕の場合にこれを準用する。

(物品の使用状況の報告)

第68条 課等の長は、第66条第2項の規定により物品の概算渡しを受けたときは、会計管理者の定めるところにより当該物品の使用状況を報告しなければならない。

(使用中の物品の保管の責任)

第69条 使用中の物品は、2人以上の職員が共同で使用するものについては、町長の指定する職員において、1人の職員がもっぱら使用するものについては、その職員において保管の責めに任じなければならない。

2 前項の職員は、物品の交付を受けた場合には、当該物品の受領を証明しなければならない。

(保管の方法)

第70条 会計管理者は、その保管に係る物品を一定の場所に格納し各品目ごとに区分し、整理しておかなければならない。

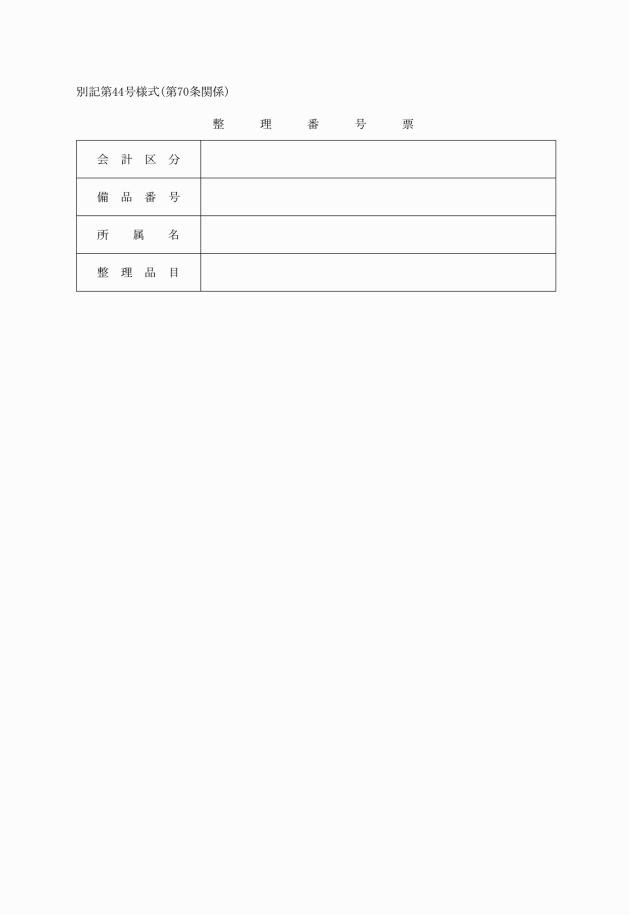

2 会計管理者は、その保管に係る備品を使用に供したときは、整理番号票(別記第44号様式)を付け常に照合に便利なようにしておかなければならない。ただし、品質により整理番号が付けがたいときはこれに代わる適当な措置をとらなければならない。

(不用物品の返納)

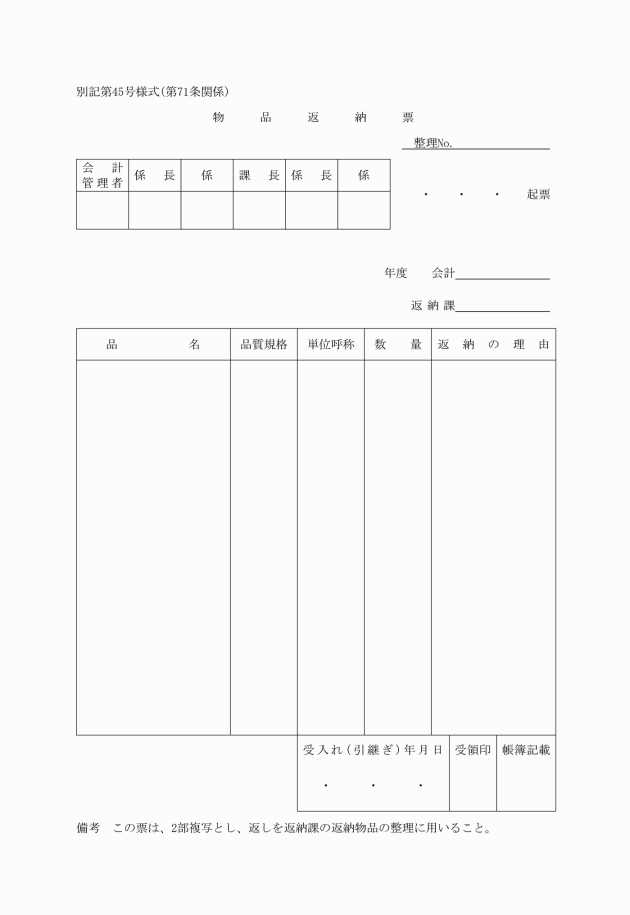

第71条 課等の長は、物品が不用になったとき、若しくは使用に耐えなくなったとき、又は使用者が転任、退職等により使用しなくなったときは、物品返納票(別記第45号様式)により会計管理者に返納しなければならない。

2 会計管理者は、その保管に係る物品が不用となり、又は使用に耐えないと認めたときは、その旨を総務課長に通知しなければならない。

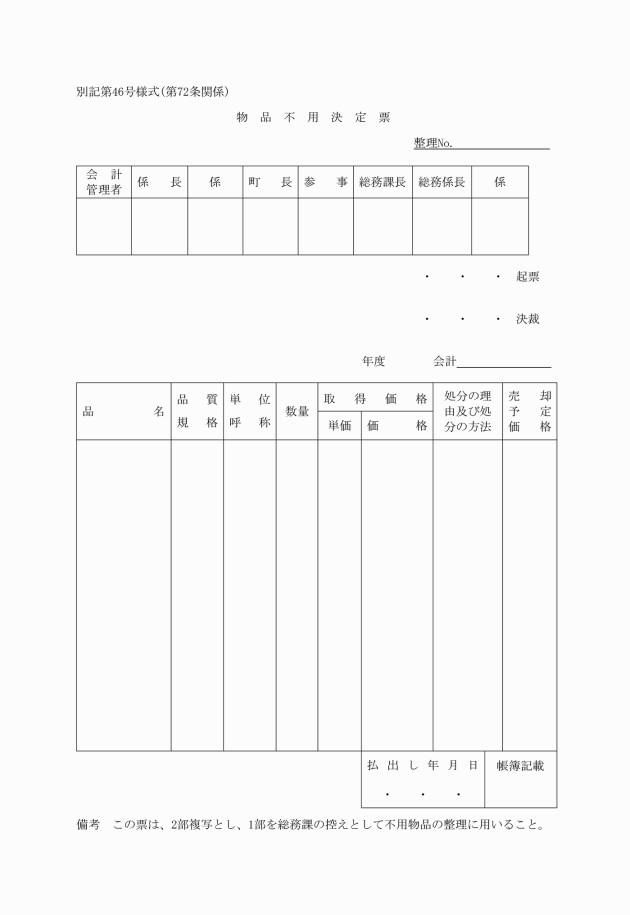

2 総務課長は、前項の規定により不用の決定をした物品のうち、売払いをすることが不利若しくは不適当であると認めるもの又は売払いをすることができないものは、解体し、又は廃棄することができる。

(貸付け)

第73条 物品は、貸付けを目的とするもの又は貸し付けても町の事務若しくは事業に支障を及ぼさないと認められるものでなければ、貸し付けることができない。

(貸付けの通知)

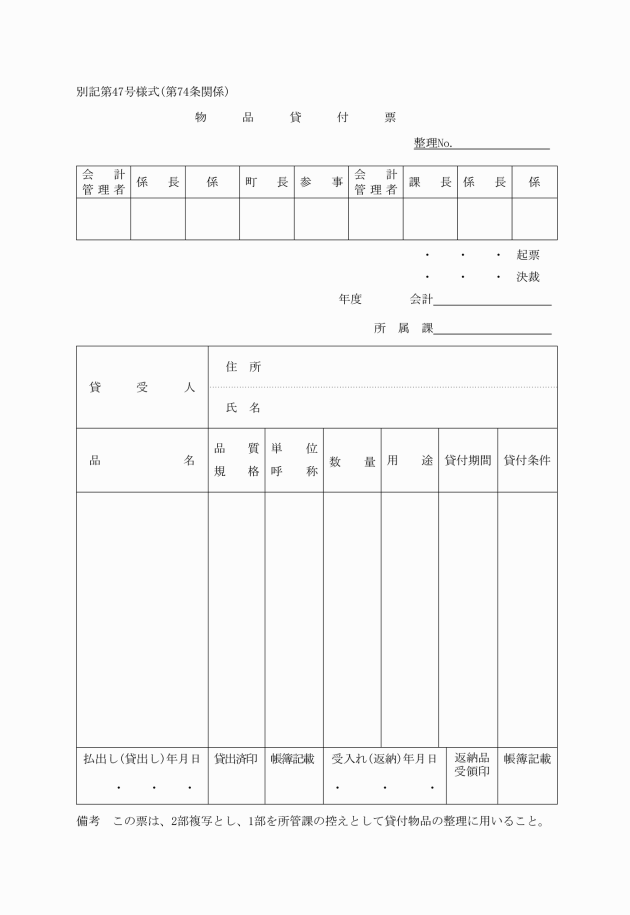

第74条 課等の長は、物品の貸付けをしようとするときは、物品貸付票(別記第47号様式)により会計管理者に通知しなければならない。ただし、町長の定める重要な物品については、あらかじめ会計管理者に協議し、町長の決裁を受けなければならない。

第6章 帳簿及び証拠書類

(帳簿の備付け)

第75条 収入調定者は、次に掲げる帳簿を備え所定の事項を記載しなければならない。ただし、コンピューター処理する場合の取扱いについてはこの限りでない。

(1) 町税調定票

(2) 税外収入調定票

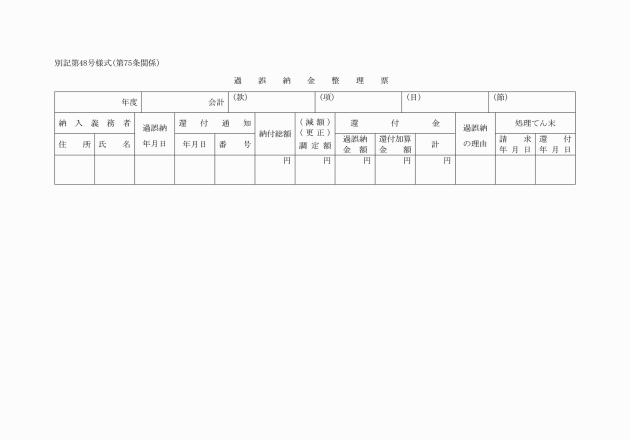

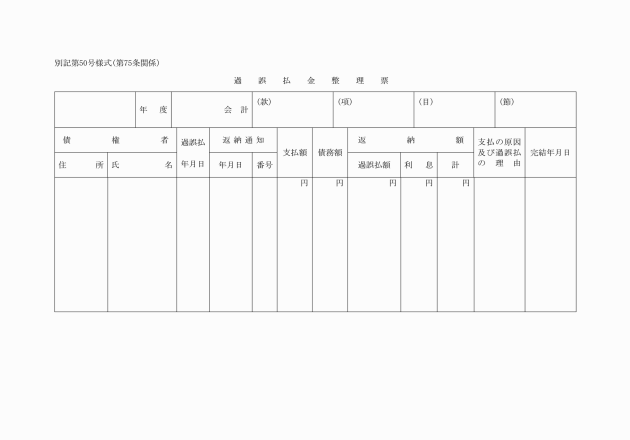

(3) 過誤納金整理票(別記第48号様式)

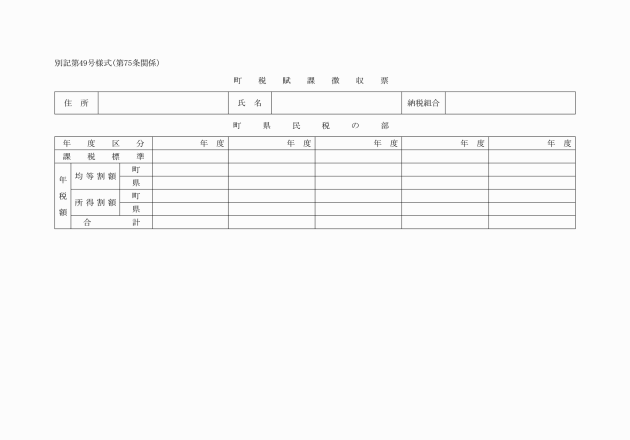

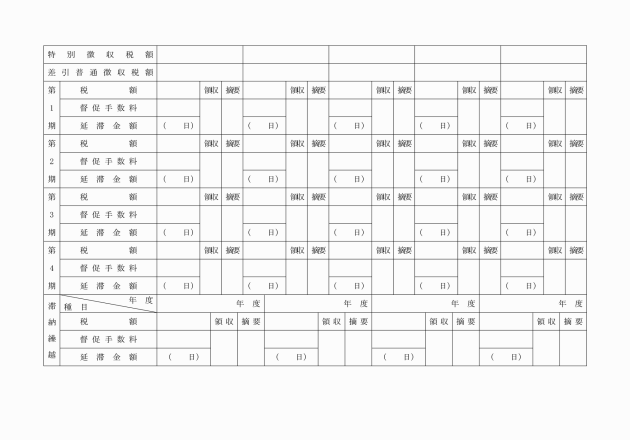

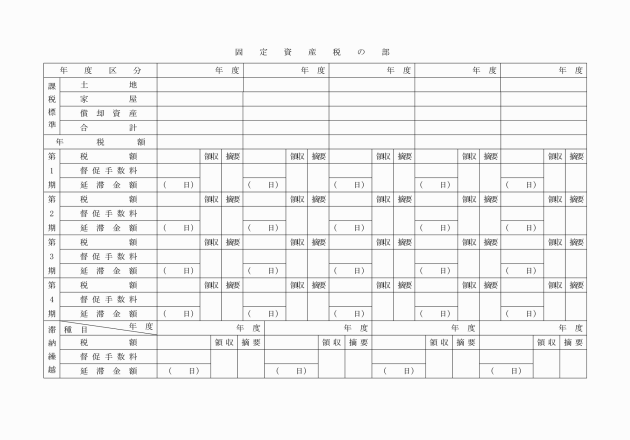

(4) 町税賦課徴収票(別記第49号様式)

2 支出命令者は、過誤払金整理票(別記第50号様式)を備え、所定の事項を記載しなければならない。ただし、コンピューター処理する場合の取扱いについてはこの限りでない。

3 会計管理者は、次に掲げる帳票を備え、所定の事項を記載しなければならない。ただし、コンピューター処理する場合の取扱いについてはこの限りでない。

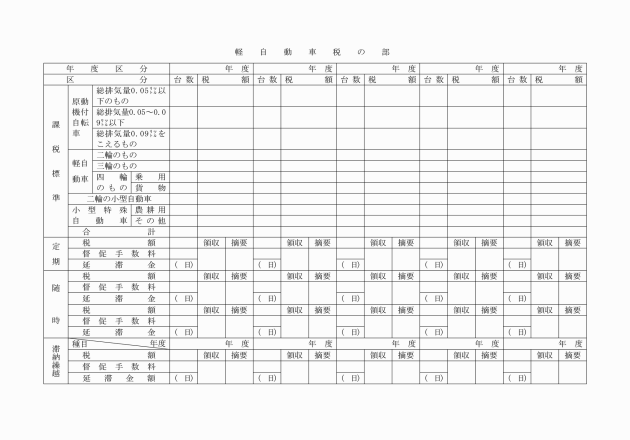

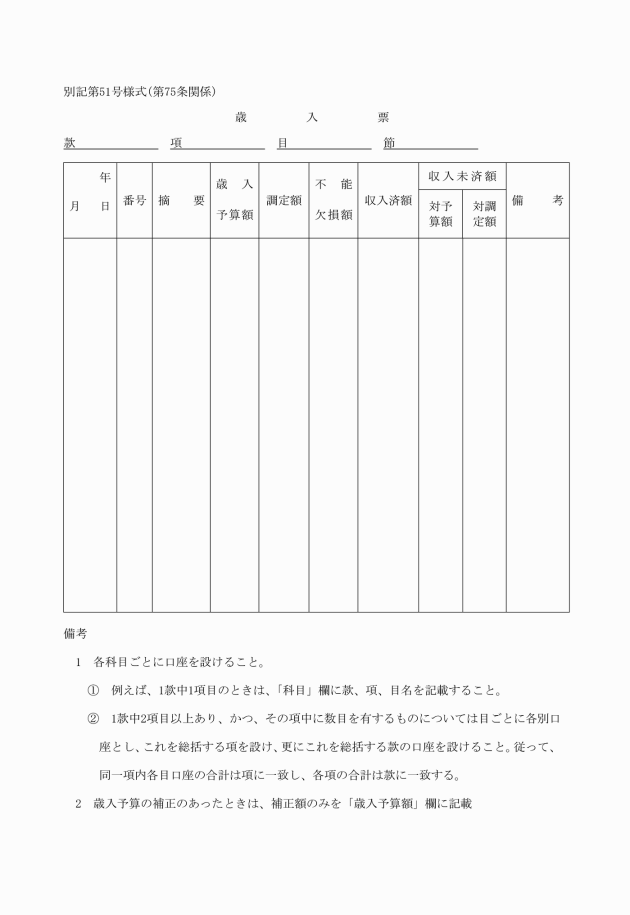

(1) 歳入票(別記第51号様式)

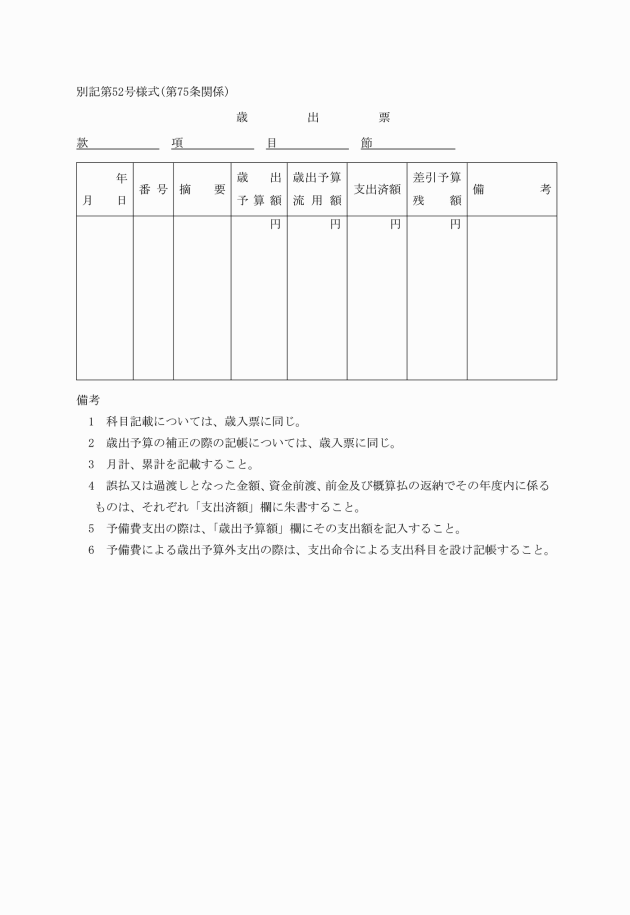

(2) 歳出票(別記第52号様式)

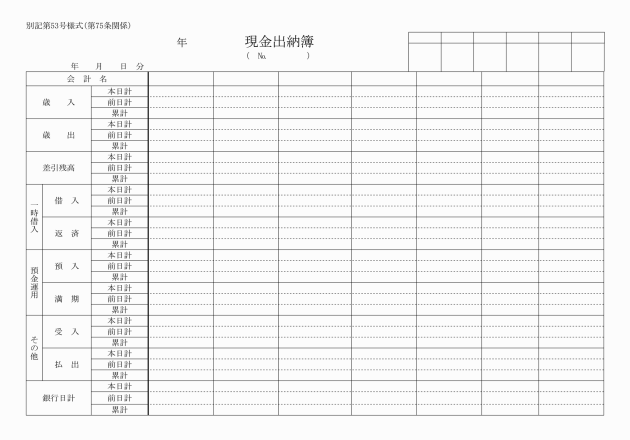

(3) 現金出納票(別記第53号様式)

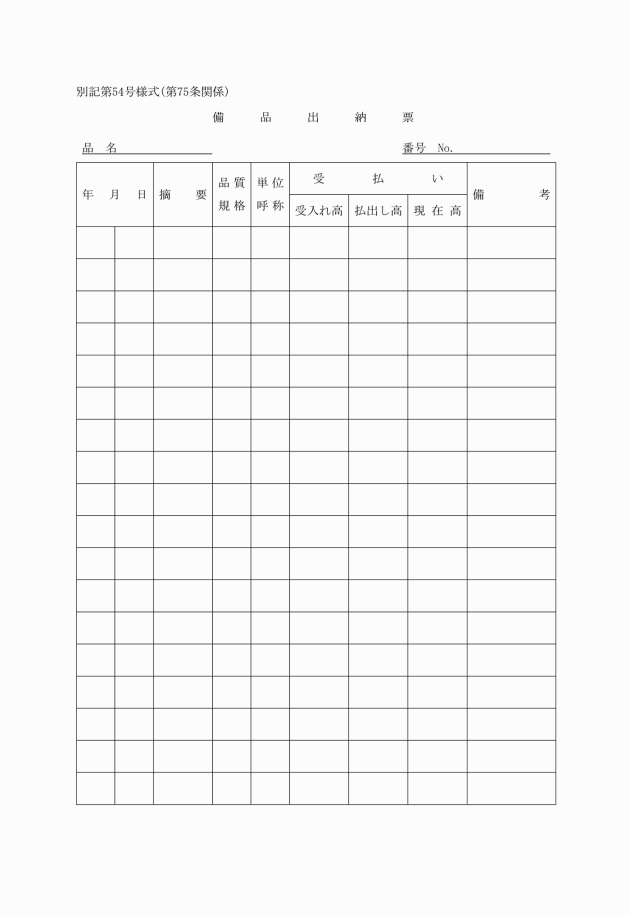

(4) 備品出納票(別記第54号様式)

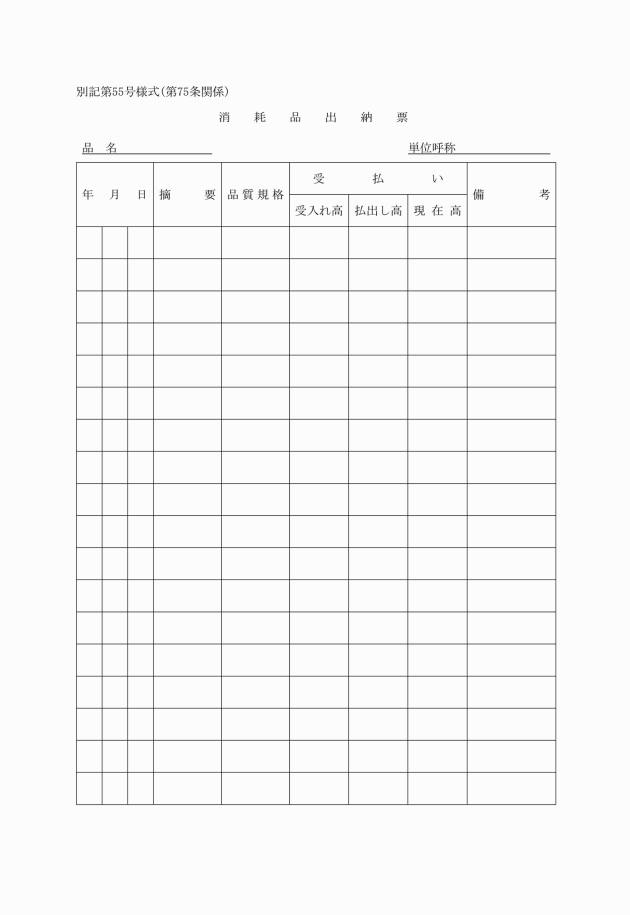

(5) 消耗品出納票(別記第55号様式)

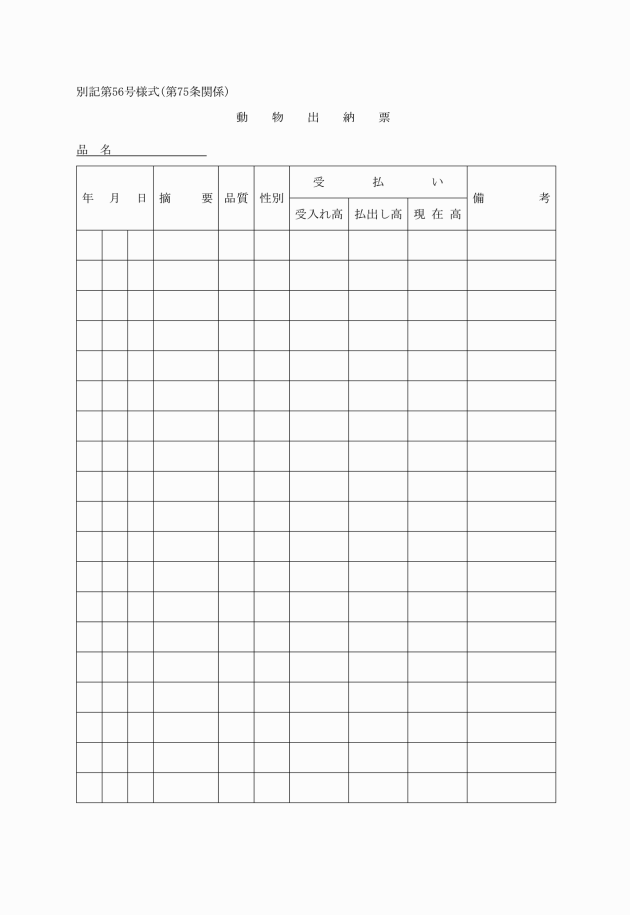

(6) 動物出納票(別記第56号様式)

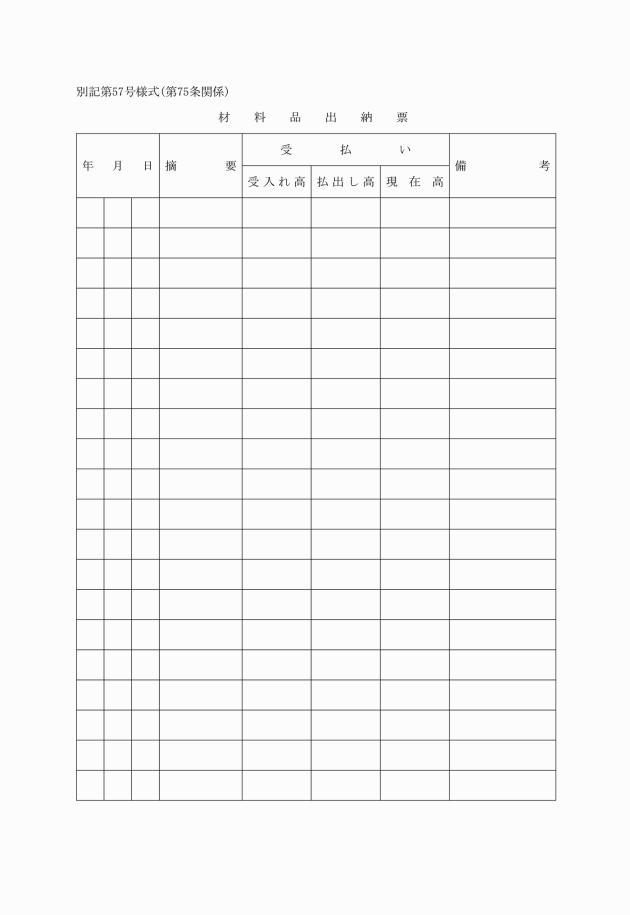

(7) 材料品出納票(別記第57号様式)

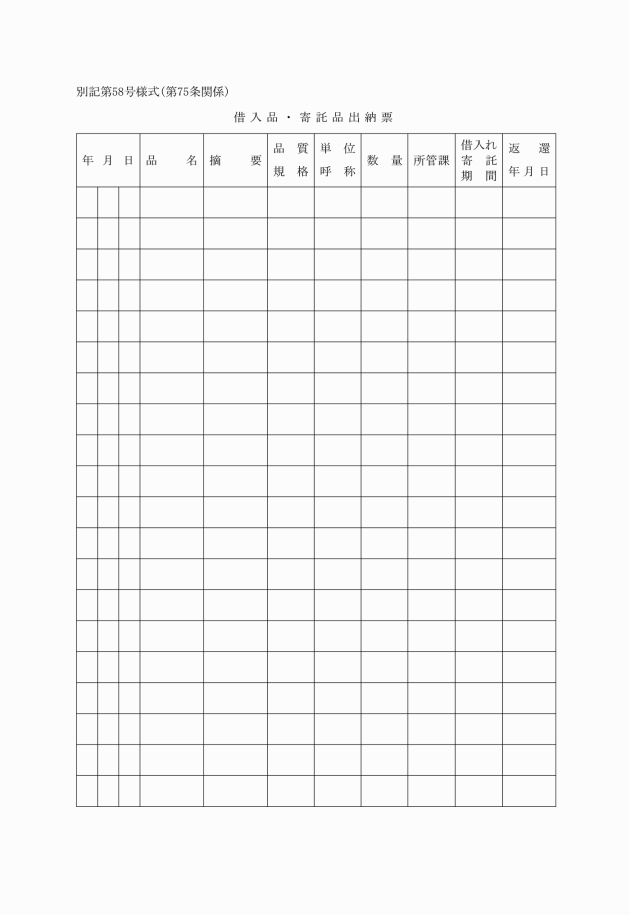

(8) 借入品、寄託品出納票(別記第58号様式)

(9) 資金前渡、概算払、前金払整理票(別記第59号様式)

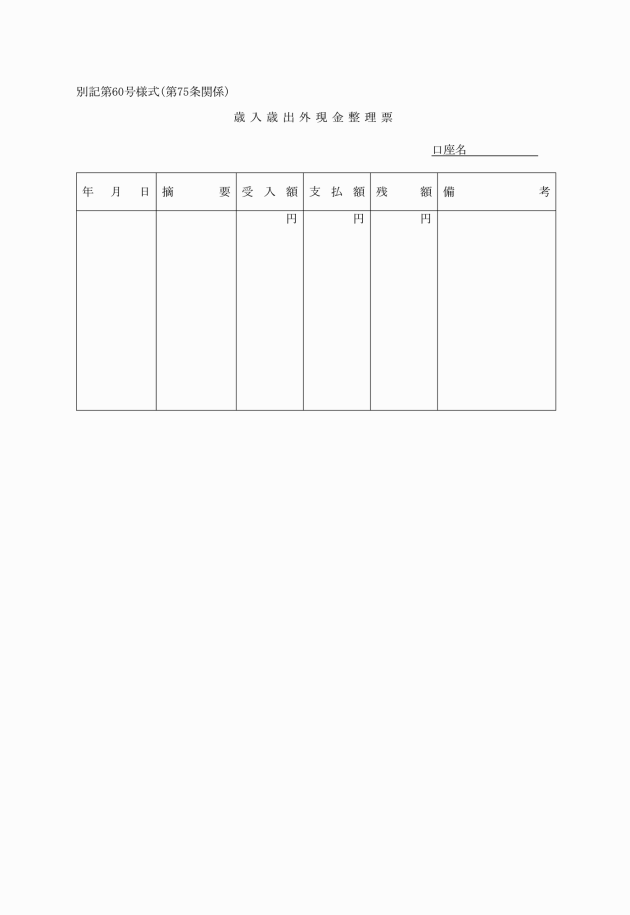

(10) 歳入歳出外現金整理票(別記第60号様式)

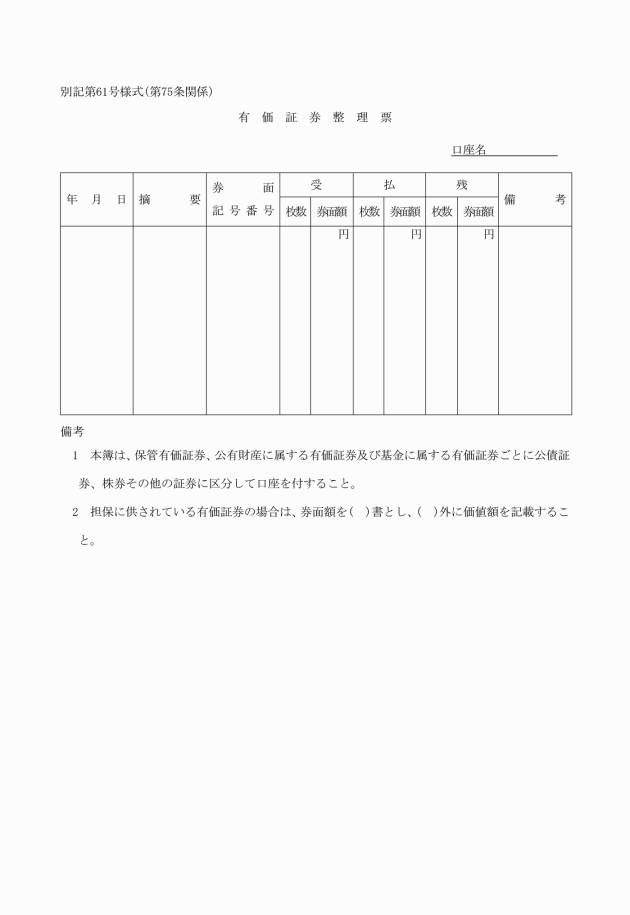

(11) 有価証券整理票(別記第61号様式)

5 前各項に定めるもののほか、収入調定者、支出命令者及び会計管理者は、必要に応じて補助票を設けることができる。

(物品出納の記載の特例)

第76条 次の各号に掲げる物品は、関係帳簿の記載を省略することができる。

(1) 官報、新聞、雑誌等で保存の必要のない物

(2) 式典、会議等で取得後直ちに消費し、又は譲与する物

(3) 配布の目的で作成したポスター、リーフレットその他これらに類する物

(4) 前3号に掲げるもののほか、取得後直ちに消費し、又は譲与する物

(証拠書類)

第77条 収入及び支出の証拠書類は、原本でなければならない。ただし、原本を提出させることができないときは、収入調定者又は支出命令者の証明のある謄本等によることができる。

2 収入の証拠書類は、次のとおりとする。

(1) 収入金調定通知書

(2) 契約書又はこれに代わるべきもの及びその附属書類

(3) 国庫支出金及び県支出金については補助指令書交付通知書又はこれに類する書類の写し

(4) 過誤納金の還付をしたときは、受取人の領収証書

(5) 前各号に掲げるもののほか、必要と認められるもの

3 支出の証拠書類は、次のとおりとする。

(1) 領収証書(隔地の債権者に支払うため指定金融機関に資金を交付した場合は、指定金融機関の領収証書、公金振替書又は口座振替依頼書を指定金融機関に交付し振替をさせた場合は、指定金融機関の公金振替済通知書又は口座振替済通知書)。ただし、領収証書を得がたいときは、その理由、支払先及び支払金額を明らかにした支出命令者の証明書

(2) 支出命令書

(3) 請求書

(4) 資金前渡、概算払及び前金払を受けた者の請求書、領収証書及び精算書

(5) 繰替払計算書及びその附属書類

(6) 契約書又はこれに代るべきもの及びその附属書類並びに検査調書

(7) 委任状その他権限及び事実を証する書類

(8) 前各号に掲げるもののほか、必要と認められるもの

(証拠書類の編さん)

第78条 証拠書類は、毎月予算科目の款別に一括し、その表紙に年度、科目及び紙数を記入し、項及び目の科目ごとに色紙で区分し、これに科目、金額及び紙数を記入して袋とじとしなければならない。

2 領収証書で数科目にわたるときは、各科目の金額を記載した書類を添え主な科目に綴り、他の科目にはその金額及び領収証書の所在科目を記載した書類を綴らなければならない。

第7章 雑則

(職員の賠償責任等)

第79条 法第243条の2第1項後段の規定による職員は、次の各号に掲げる職員とする。

(1) 支出負担行為 当該支出負担行為を代決によって行うことができる職員

(2) 支出命令 当該支出命令を代決によって行うことができる職員

(3) 契約の履行の確保をするための監督又は検査 当該監督又は検査をすることができる職員の権限を代決によって行うことができる職員

(現金、有価証券又は物品の亡失又は損傷の報告)

第80条 会計管理者、出納員、第3条ただし書の規定による会計職員、資金前渡を受けた職員、占有動産を保管している職員又は物品を使用している職員は、その保管に係る現金、有価証券、物品若しくは占有動産又はその使用に係る物品を亡失し、又は損傷したときは、直ちに次に掲げる事項を町長に報告しなければならない。この場合において、会計管理者以外の者にあっては会計管理者を経てこれを行われなければならない。

(1) 保管責任者の職氏名

(2) 亡失又は損傷の日時及び場所

(3) 亡失又は損傷の金額

(4) 保管状況

(5) 亡失又は損傷の事実

(6) 発見の動機及び発見後の措置

(出納員の事務引継)

第81条 出納員の異動があった場合においては、前任者は、異動の日から10日以内にその担任する事務を遅滞なく後任者に引き継がなければならない。

2 前項の場合において、特別の事情によりその担任する事務を後任者に引き継ぐことができないときは、これを会計管理者に引き継がなければならない。

3 令第125条の規定は、前2項の規定による事務引継の場合にこれを準用する。

(会計管理者等の印章)

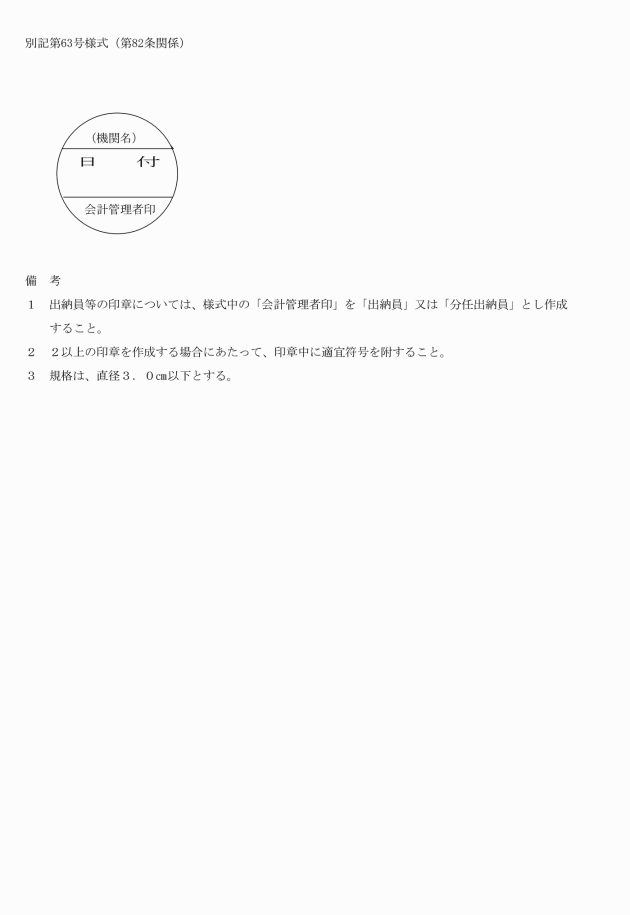

第82条 会計管理者及び出納員等は、領収証書等に使用するため会計管理者又は出納員等の印章(別記第63号様式)を作成しなければならない。

附則

この規則は、昭和39年4月1日から施行する。

附則(平成9年11月4日規則第14号)

1 この規則は、公布の日から施行する。

2 この規則で改正された旧様式による用紙は当分の間、所要の調整をして使用することができる。

附則(平成19年3月16日規則第10号)

この規則は、平成19年4月1日から施行する。

附則(平成22年3月16日規則第9号)

この規則は、公布の日から施行し、平成22年4月1日から適用する。

附則(平成28年8月26日規則第19号)

この規則は、公布の日から施行し、平成28年4月1日から適用する。

附則(平成29年5月16日規則第13号)

この規則は、平成29年7月1日から施行する。

附則(令和2年3月16日規則第8号)

この規則は、令和2年4月1日から施行する。

附則(令和4年4月1日規則第3号)

この規則は、令和4年4月1日から施行する。

附則(令和4年12月15日規則第26号)

この規則は、令和5年4月1日から施行する。

別表(第58条関係)

物品分類表

分類 | 細分類 | 説明及び品目名 |

1 備品 |

| ○備品はその性質、形状を変えることなく比較的長期間使用に耐えるもの及び性質は消耗品に属するものでも標本陳列品として保管する物品等をいう。 |

(1) 机卓子類 | 卓子、会議用机、両袖机、片袖机、平机、長机、座机、脇机、タイプ机、試験台、製図台、応接台、教卓、食卓、生徒机、丸机、その他机、台類等 | |

(2) 椅子類 | 肘付椅子、廻転椅子、背張椅子、並椅子、長椅子、安楽椅子、籐椅子、腰掛、ベンチ、折畳椅子、丸椅子、鋼製椅子、応接椅子、座椅子、生徒椅子等 | |

(3) 戸棚類 | 書棚、図書棚、茶棚、陳列棚、重戸棚、ガラス戸棚、食器戸棚、スチール戸棚、単戸棚、洋服ダンス、和服ダンス等 | |

(4) 各種箱類 | 金庫、手提金庫、キャビネット、担当箱、鍵箱、決裁箱、印箱、書類箱、カード箱、カルテ箱、標本箱、下駄箱、投票箱、投薬箱タンス、ファイリングキャビネット等 | |

(5) その他室内用品類 | 衝立、傘立、帽子掛、札掛、本立、書架、衣類掛、新聞掛、寝台、飯台、飾台、黒板、行事板、カーテン(高級)、幕、窓飾、鏡台、じゅうたん、ブラインド等 | |

(6) 冷暖房具類 | 各種ストーブ、クーラー、ヒーター、火鉢(高級)等 | |

(7) 桶(たらい)類 | 風呂桶、樽、たらい、蒸桶、飼料桶、貯水タンク、肥桶等 | |

(8) 公印類 | 職印、庁印、刻印、烙印等 | |

(9) 事務用品類 | 謄写版、インクスタンド(高級)、鳩目パンチ、穴開パンチ、ナンバーリング、製図器セット、伸縮自在機、計算尺、計算機、金額転写器、裁断機、穿孔器、タイプライター、算盤、製図板、金銭登録器、丁定規、金額打抜器、青写真焼付機、謄写機、複写機、会計機、加算機、電気計算機、輪転謄写機、紙折機、鉛筆削器等 | |

(10) 計器類 | トランシット、レベル、ハンドレベル、ポケットコンパス、プラニメーター、六分儀、平板測量器、キルビメーター、タリノメー流速計、スラントルール巻尺、硬度計、コンクリート試験機、水位計、羅針盤、土じょう測定器、気圧計、曲尺、マイクロメーター、測高器、検土杖、ボール、箱尺、風速計、記録計、雨量計、蒸発計、晴雨計、自記寒暖計、採泥器、三稈分度器、圧力計、水平器、桝、秤類、ノギス、検潮器等 | |

(11) 眼鏡類 | 双眼鏡、望遠鏡、眼鏡、拡大鏡、顕微鏡等 | |

(12) 寝具類 | 掛布団、枕、毛布、丹前、藁布団、布団袋、蚊帳等 | |

(13) 被服類 | 制服、外套、潜水服等 | |

(14) 車両類 | 普通乗用車、乗合自動車、貨客車、貨物自動車、特殊自動車、自動2・3輪車、軽自動車、原動機付自転車、運搬車、自転車、荷車、トレーラー、トローリ、猫車、配膳車、リヤカー、トロッコ等 | |

(15) 船舶類 | 監督船、採取船、作業船、てんま船、曳船、ヨット、ボート、ランチ等(20トン未満のもの) | |

(16) 工具類 | 玄能、ハンマー、鶴嘴、鋤、石割、電気鏝、金挺子、ドリル、ふいご、滑車、煉鉄板、万力、チェンブロック、ジャッキ、パイプレンチ等 | |

(17) 教養及び体育用品類 | 動植物剥製、人体骨格標本、その他標本見本、医療、工学、植物、食糧品、商業、鳥瞰図、理科学等模型 体育用マット、踏板、跳馬、跳箱、平行棒、移動用鉄棒、円盤、体育用槍、砲丸、ハンマー、卓球台、審判台、スベリ台、弓矢、剣道具、柔道衣、スキー、スケート、各種楽器、楽譜立、楽器ケース、映写機、幻灯機、舞台照明器具、移動スクリーン、映写フィルム、映写用衝立、地球儀、蓄音器類、テレビ、テープレコーダー、ラジオ、マイクロホン、拡声機、エキスバンダー、編物機械等 | |

(18) 産業土木機械類 | 精米機、押麦機、製粉機、動力耕運機、砕土機、除草機、溝浚器、噴霧器、撒粉機、籾摺機、麦摺機、藁打機、製縄機、製茶機、製莚機、縄仕上機、大豆粕削機、ハロー、唐ミ、堀さく機、打機、起重機、ウインチ、さく岩機、コンクリートミキサー、クラッシャー、軌篠、地均ローラー、エアーコンプレッサー、コンベアージャッキ、発動機、アスファルト機械、穴堀機、コンクリート機械、コンクリートブロック成型機、砂利採取機、グレーダー、トラクター、ブルトーザー等 | |

(19) 電器具諸機械器具写真機類 | 発電機、電力機、各種ポンプ、ボイラー、変圧器、充電器、ミシン、アイロン、電話機、電話交換機、サイレン、孵化槽、時計、捲上機、肉挽器、油抽出機、冷却器、孵卵機、電気盤、受電盤、摺漬機、巻締機、各種旋機、無線電信機、レーダー魚群探知器、各種フライス盤、中ぐり盤、歯切盤、彫刻盤、各種熔接機械、電気炉、送風機、換気扇、鉋盤、各種印刷機械、活字鋳造機、糸綴機、針金綴機、ガス切断器、研磨機、麺類製造機械、パン製造機械、罐詰機械、牛乳冷却器、貯乳タンク、低温殺菌機、電熱器、電気洗濯機、写真機及び附属品等 | |

(20) 図書類 | 各種図書、掛地図、図鑑、各種法規例規集、絵画鳥瞰図等 | |

(21) 医療及び理科実験用具類 | 麻酔器、電気衝撃器、レントゲン、放射能機械、超短波治療器、低周波治療器、太陽灯、ガストロカメラ、心電計、血圧計、煎剤器、滅菌器、射水器、解剖器、聴診器、遠心分離器、光線屈折試験器、白金るつぼ、乾燥器、反射鏡、耳鏡、鼻鏡、子宮鏡、ガーゼ罐、打診器、診察台、手術台、床頭台、のう架、担架、蒸りゅう器、拡大鏡、パラフィン溶融機、ちつ鏡、検流計、受胎増進器、骨盤計、人口膣開口器、血液ぎょう固器、牛乳検査器、消毒器、ギブスカッター、身長計、電気メス、肺活量計、義手足、ギブス無影灯、歩行練習機、補聴器、赤外線灯、獣医機械器具等 | |

(22) 厨房炊事用具類 | 炊飯機、米びつ、鉄びん、コーヒー沸し、ミキサー、コッフェル湯沸器、トースター、魔法瓶、冷蔵庫、改善台所等 | |

(23) 雑品類 | 天幕、彫刻像、屏風、置物、床掛軸、煙草セット(高級)、鏡、ボストンバック、畳、座布団、各種スタンド、国旗、消火器、ハシゴ、手錠、捕じょう、警棒、帯革、消火ポンプ等 | |

2 消耗品 |

| ○消耗品は、1度の使用でその効果を失うもの及び数会計年度にわたり使用される物品で備品の程度に至らない消耗器材等をいう。 |

(1) 用紙及び紙製品類 | 抽貨紙、更紙、ロール紙、包装紙、和白紙、 (改良紙) ボール紙、塵紙、薄葉紙、奉書紙、巻紙、画用紙、ケント紙、障子紙、ふすま紙、蚕さ紙、トレーシングペーパー、カーボン紙、原紙、セロファン紙、吸取紙、表紙、封筒、便箋、フルースカップ及び罫紙、原稿用紙、見出紙、リーフ紙、のし、紙テープ、紙紐、タイプ原紙、荷札、方眼紙、野帳、ノート、ファイル、色紙、セロテープ、スクラップブック、上質紙、中質紙、諸帳簿等 | |

(2) 文具類 | 鉛筆、鉄筆、骨筆、ボールペン、物差、スケール、折尺、毛筆、羽根、インク、謄写肉、硯、墨、墨汁、朱肉、スタンプ台、絵具、筆洗、消ゴム、虫ピン、海綿壺、画鋲、ゼムクリップ、紙挟、ゴムバンド、板挟、とじ紐、ペン、替針類、事務用油、黒板拭、白墨、バット、各種修正液、糊、セメンダイン、鳩目、ホッチキス針、千枚通し、謄写用ローラ、各種ゴム印、シャープペンシル、謄写やすり、クレヨン、マジックインキ、下敷、各種事務用機具器材等 | |

(3) 写真電気用品類 | フィルム、乾板、現像焼付用薬品、印画紙、内光球、プラグ、ソケット、懐中電灯、綿テープ、真空管、各種電球、ネオン管、各種コード、笠、乾電池、各種スイッチ、録音テープ等 | |

(4) 医療及び試験研究用品等 | X線フィルム、体温計、温度計、剪刀、吸入器、舌圧子、区血帯、注射器、乳鉢、シャーレ、瓶、各種皿、各種ゴム管、栓、ゴム管、挟、眼帯、繃帯、ガーゼ、脱脂綿、ばんそう膏、三角巾、陶歯、歯科用セメント、各種針、氷のう、試験管立、沈澱管、各種試験管、フラスコ類、コルベル、ビーカー、ビューレット、メスシリンダー、かんはん棒、洗滌用刷毛、ガラス漏斗 | |

(5) 薬品類 | 医薬、試験、農薬、工業その他各種薬品等 | |

(6) 刊行物類 | 各種図書、官報、公報、新聞、年刊、季刊、月刊、旬刊、日刊、会議録、法令加除追録、地図(冊子物を除く。)、テキスト、カタログ、パンフレット、写真、職員録等 | |

(7) 被服類 | 帽子、作業服、シャツ、地下足袋、その他法令条例規則等により即時支給する被服(貸付被服を除く。) | |

(8) 雑品類 | 箒、はたき、雑巾、塵取、屑籠、束子、刷子、洗面器、石けん、タオル、花鋏、花器、剣山、綿、寒暖計、各種紐、荷造縄、莚、こも、砥石、バケツ、鍋釜、コンロ、ロストル、十能、フライパン、包丁、土瓶、急須、皿、鉢、銚子、丼、各種茶碗、杓子、笊、火箸、コップ、すり鉢、火消壺、灰ふるい、スリッパ、草履、ゴムホース、熊手、マット、各種ボール、リボン、造花、ピンセット、ランプホヤ、ランプ芯、ドリル先、活字、ハンダ、染料、肥料、飼料、綱、針、針金、鋸、金鎚、釘抜、のみ、鎌、糸、苗木、種子、木札、鑑札、油差、煙突、煙突ブラシ、脚帯、首輪、立看板、竹刀、下駄、灰皿、国旗竿、シャベル、砂利掻、石灰バケツ、提灯、毛布、果物ナイフ、椅子カバー、テーブル掛、布団カバー、敷布、風呂敷、腕章、ゴム長靴、ズック靴、手袋、洗濯板、たん壺等 | |

(9) 薪炭油脂類 | 薪、木炭、石炭、コークス、練炭、重油、揮発油、石油、灯油、グリス、各種潤滑油、焼入油、切削油、アスハルトビッチ、リノリューム油、その他石油製品、油製塗料、膠、松ヤニ等 | |

(10) 印刷物及び帳簿類 | 各種印刷物、各種帳簿、起案用紙、給料仕訳書、旅費請求書、和罫紙等 | |

(11) 食糧品類 | 主食品、副食品、調味料、茶、氷、果物、飲食品、その他嗜好品等 | |

3 動物 |

| ○動物は家畜、かきん等をいう。 |

(1) 動物類 | 牛、馬、豚、緬羊、山羊、犬、兎、家鴨、雉、鶏、七面鳥、鳩、モルモット、魚等(試験実験用を除く。) |

備考

(1) 物品はすべてこの分類表により整理しなければならない。

(2) この表で消耗品に分類されている品目でも骨董的価値を有するもの又は工芸美術品に類する物品はこの表によることなく、「備品」として整理しなければならない。

(3) この分類表は、各種類に対する品目の類例を示すものであるから本表中の品名に記載されていないものはその例示品目に準じて整理しなければならない。判別し難い物品については、会計管理者の指示を受けて処理するものとする。

(4) 公印、図書、レコード、映写フィルム、幻灯フィルム、紙芝居等は、その題名ごとに整理しなければならない。

(5) 実験用材料品又は贈与を目的とする物品は消耗品として整理することができる。

(6) 附属品類は主たる物品の口座で整理しなければならない。

(7) 同一物品に「2」以上の単位、呼称を附してはならない。

(8) 備品出納簿の登記については、この表に定める細分類の順序により整理しなければならない。